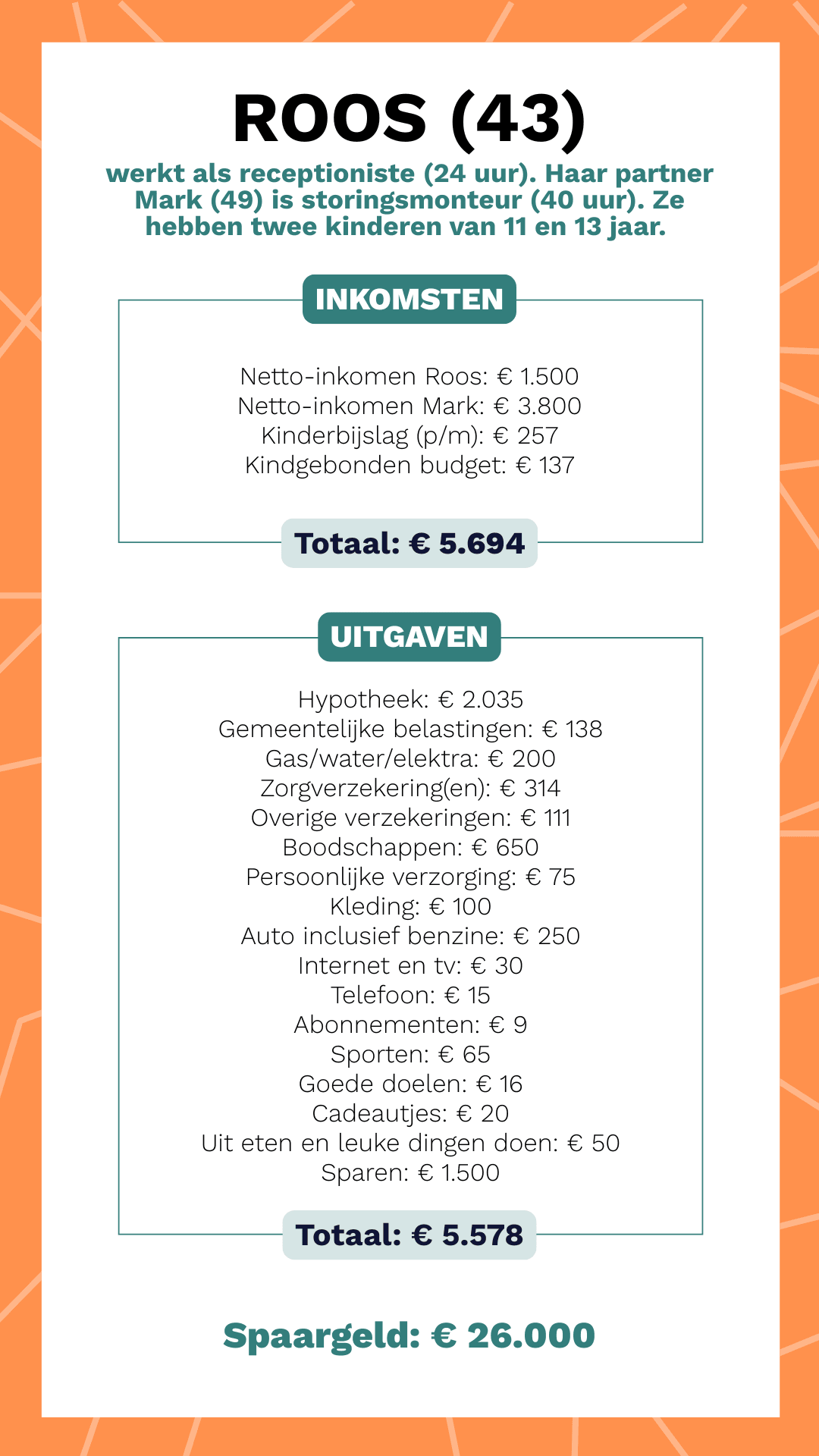

Roos (43) heeft geen torenhoog salaris. Toch woont ze sinds vorig jaar op haar droomplek: een vrijstaand huis dat inmiddels meer dan een miljoen waard is. Hoe ze dat voor elkaar kreeg? Kijk mee in haar kasboekje!

Gefeliciteerd met je droomhuis!

“Dank je wel! Het klinkt misschien heel luxe, maar het is niet alsof we de loterij hebben gewonnen. We zijn in de loop der jaren gewoon heel vaak slim verhuisd. Telkens met flinke winst, steeds een beetje meer. Daardoor hebben we ontzettend veel overwaarde opgebouwd. In 2023 konden we ons mooie plekje kopen, al moesten we daarna nog een jaar wachten om ernaartoe te kunnen verhuizen. In die tijd steeg de waarde zo snel dat we nu in een huis wonen dat meer dan een miljoen euro waard is. Onze hypotheek is ongeveer 40% van wat het huis waard is. Niet slecht, toch?”

Eerder jaloersmakend, haha. Enne: dat sparen gaat ook wel lekker, zie ik.

“Mark en ik hebben een geldsysteem dat voor ons heel goed werkt. Aan gezamenlijke rekeningen doen we niet, alles is bij ons gescheiden. Dat maakt het heel overzichtelijk: van Marks rekening worden alle vaste lasten betaald, mijn salaris gaat rechtstreeks naar de spaarrekening.”

Wacht even, jouw hele salaris? Wow!

“Haha, ja! Dit is ons systeem en dat werkt top. Verder: op mijn rekening zetten we wekelijks een bedrag voor de boodschappen. Als we daarnaast nog iets nodig hebben, zoals kleding of cadeaus, boeken we dat gewoon terug van de spaarrekening. Dat klinkt misschien omslachtig, maar het helpt ons bewuster te zijn van wat we uitgeven. De ervaring leert ons dat alles wat op de lopende rekening staat, altijd wel opgaat.”

Het klinkt alsof jij degene bent die het overzicht bewaart.

“Klopt! Mark houdt zich niet bezig met de financiën. Dat doe ik, met behulp van een Excel-sheet. Ik weet precies wat we per maand nodig hebben om rond te komen. Als we tekortkomen, vul ik de lopende rekening aan.”

Interesseert jullie financiën Mark dan helemaal niks?

“Jawel hoor. Hij vraagt wel eens hoe ons spaarsaldo ervoor staat. Dan kan ik zo de sheet voor de spaarrekening tevoorschijn halen. Daar staat ook de verwachting voor het hele jaar op, zodat we kunnen vooruitdenken. Bijvoorbeeld wanneer we een grote aankoop kunnen doen, zoals een nieuwe auto.”

Ben je tevreden met wat er maandelijks inkomt en uitgaat?

“We zijn heel blij met hoe we leven en wat we kunnen sparen. Het enige waar ik misschien niet zo blij mee ben, is mijn inkomen. Ik werk op een ontzettend leuke plek met lieve collega’s, maar mijn salaris is erg laag.”

Hoe komt dat?

“We hebben geen cao, dus er zijn ook geen aanvullende voorzieningen, zoals pensioen. Het gras lijkt ergens anders natuurlijk altijd groener, maar ik denk dat het in mijn geval niet moeilijk is om meer te verdienen met betere voorwaarden. Het wordt alleen een stuk lastiger om een gezellige plek te vinden met net zulke leuke collega’s.”

Maak je je weleens zorgen over het feit dat je geen pensioen opbouwt?

“Hmm, ja, dat speelt toch ergens in je achterhoofd. Mark bouwt dat gelukkig wel op en we sparen lekker door. Maar misschien dat we in de toekomst nog eens aan beleggen gaan denken, als we verder niets meer te wensen hebben. Dat zou een mooie manier zijn om mijn pensioengat een beetje op te vangen.”

Is er iets wat je opvallend duur vindt wat jullie uitgaven betreft?

“De energierekening, absoluut. Soms denk ik: jeetje, wat een bedrag. Maar dan vergeet ik dat een van onze auto’s daar ook van ‘tankt’. Onze andere auto rijdt nog op benzine, maar die willen we ook graag inruilen voor een elektrisch exemplaar. We hebben twintig zonnepanelen, dus in de zomer kunnen we gratis opladen. Onze warmtepomp verbruikt veel stroom, maar de gasrekening is daardoor heel laag. Voor een vrijstaand huis valt het denk ik allemaal mee.”

En hoe zit het met leuke dingen doen?

“Ha, nu heb je me. Daar zouden we best wat meer geld aan mogen uitgeven, vind ik. We gaan zelden uit eten en ook niet vaak op vakantie. Maar toen ik laatst een keer iets opperde over een mooie reis, zeiden de kinderen meteen: ‘Waarom? We kunnen thuis toch het zwembad opzetten?’ Ze zijn gauw tevreden en hoeven niet zo nodig een vliegtuig in naar een bestemming waar ze het waarschijnlijk toch veel te heet vinden. Voor ons hoeft het ook niet zo nodig. We wonen nu op zo’n fijne locatie. Daar kunnen we net zo goed vakantie vieren.”

Wat geef je je kinderen mee over geld?

“Dat goedkoop vaak duurkoop is. Dus beter één goed ding kopen dan drie keer iets wat snel stukgaat. Ze hebben allebei een eigen rekening waar hun zakgeld op wordt gestort. Soms kijken ze even op de app, soms kopen ze iets: een broodje op school, wat knutselspullen. Maar geld interesseert ze nog niet echt. En dat is prima.”

Heb je nog een tip voor mensen die jouw kasboekje lezen?

“Ik denk dat de meeste mensen hier inmiddels echt wel weten wat verstandig is. Maar schuldenvrij leven en geen stress hebben over geld, dat is voor mij echt de basis. Of je nu veel of weinig verdient, groot woont of klein, met of zonder kinderen. Doe vooral wat goed voelt voor jullie. Geld is handig, maar het is niet allesbepalend.”