Zorgverzekeringen vergelijken vinden veel mensen ingewikkeld. Daarom helpen we je er stap voor stap doorheen. Met plaatjes en al.

Aan het eind van het jaar krijg je van je zorgverzekeraar een nieuwe polis. Daarin staan alle voorwaarden en vergoedingen. Ook gaat je premie (waarschijnlijk) omhoog. Kijk goed of je polis nog bij je past. Is dat niet zo? Dan kun je, als je dat wilt, je zorgverzekering vergelijken en een andere zorgverzekering kiezen.

Wat is de goedkoopste basisverzekering in 2026?

Een basiszorgverzekering met een eigen risico van € 385 kost in 2026 minimaal € 142,40 per maand. Dat is € 1.708,80 per jaar. Of deze zorgverzekering bij je past, hangt af van je situatie.

De goedkoopste basisverzekering met een minimaal eigen risico vind je bij VinkVink. Als je daarnaar op zoek bent, is het simpel. Die betaalbare polis sluit je hier af.

Besparen op je zorgverzekering? Houd hier rekening mee

Als je kiest voor een hoger eigen risico, betaal je een lagere premie. Bij een eigen risico van € 885 kost de goedkoopste zorgverzekering bijvoorbeeld € 125,40 per maand. Die vind je bij Univé Zorg Select, United Consumers Bewuste Keuze en VGZbewuzt Basis. Zo bespaar je op je zorgpremie. Maar het moet wel bij je passen. Want áls je zorg nodig hebt, betaal je een flink bedrag aan eigen risico. Dat moet je wel kunnen betalen, zonder in de problemen te komen.

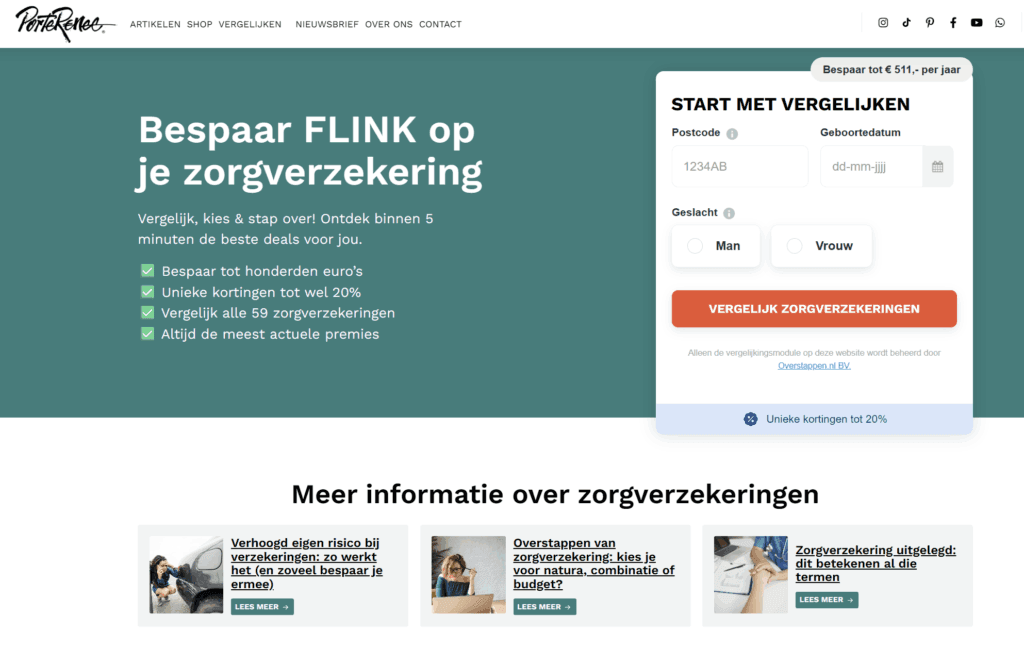

Stap 1: naar de vergelijkingssite

Ga je op zoek naar een andere zorgverzekering? Dan is het handig om een vergelijking te maken. Met een vergelijking leg je een paar zorgverzekeringen naast elkaar. Zo zie je wat je opties zijn. En welke daarvan het beste bij jou past. Wij doen dat via de vergelijker op onze website! Daar zie je dit scherm:

Stap 2: je gegevens invullen

Je zorgverzekering vergelijken is altijd gratis. En je kunt veilig je gegevens invullen, daar wordt niks mee gedaan. Je vult je postcode, geboortedatum en geslacht in. Dat doe je op de openingspagina (zie de afbeelding hierboven). Klik vervolgens op ‘Vergelijk zorgverzekeringen‘.

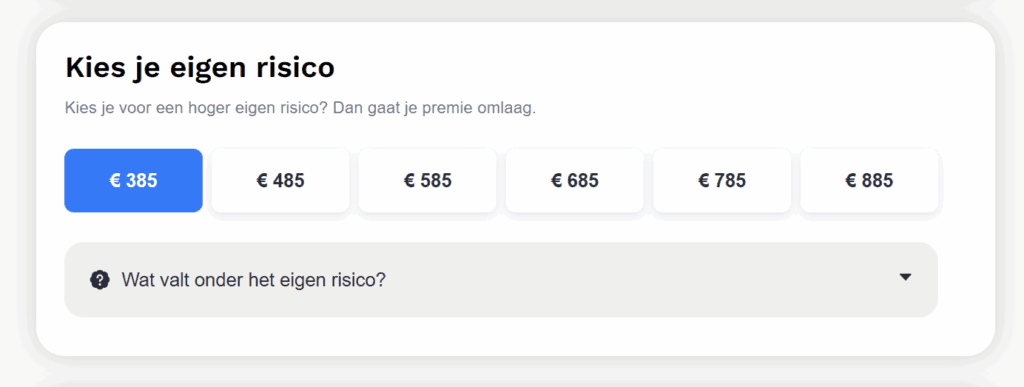

Stap 3: je eigen risico kiezen

Zo komen we bij stap 3: het eigen risico. Je hebt de keuze uit € 385, € 485, € 585, € 685, € 785 of € 885. Hulp nodig? Lees dan even dit artikel dat we hierover schreven. Hoe hoger het eigen risico, hoe lager de premie. Dat kan wat geld per maand schelen, als je voor € 885 eigen risico kiest. Goed om te weten: het verplichte eigen risico voor 2026 blijft € 385.

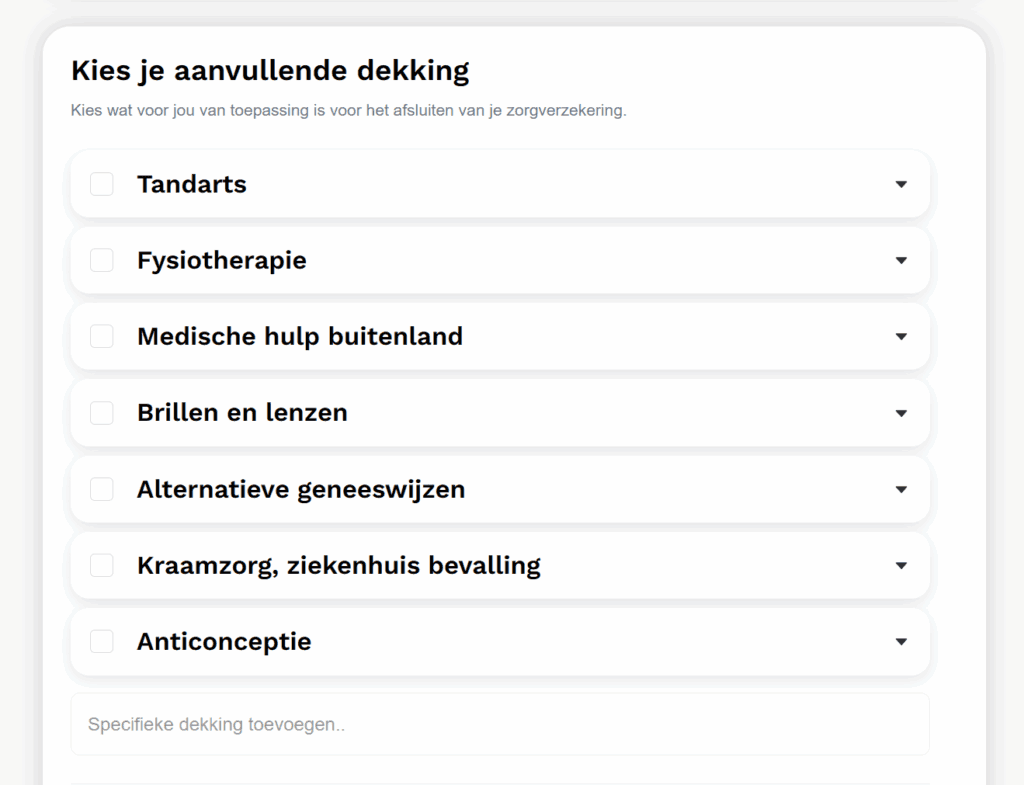

Stap 4: wel of geen aanvullende verzekering

Daarna kijk je of je iets aanvullend wilt verzekeren. Je hebt allerlei opties, zoals tandarts, fysiotherapie en alternatieve geneeswijzen. Zo’n aanvullende verzekering is niet verplicht.

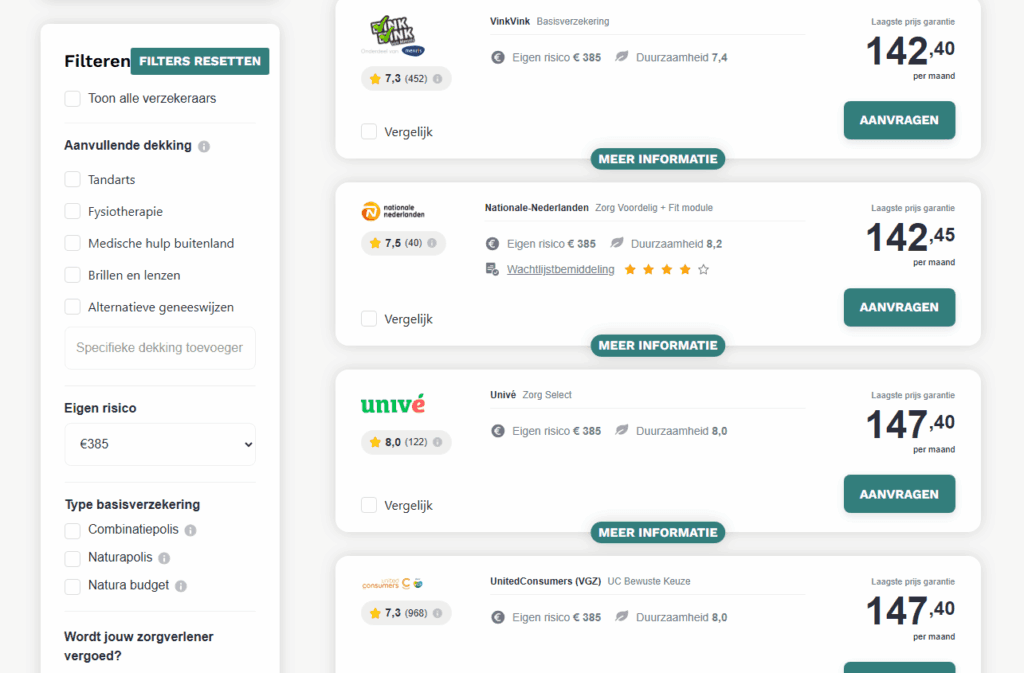

Stap 5: lijst met zorgverzekeringen

Nu kom je uit bij de beste opties voor jouw situatie.

Links kun je nog wat specifieker filteren, bijvoorbeeld op het type basisverzekering: natura-, budget- of combinatiepolis. Wil je weten wat het verschil tussen deze polissen is? Dat lees je in dit artikel. Of als je toch je eigen risico wilt verhogen of een aanvullende verzekering wilt.

Stap 6: maak een selectie van zorgverzekeringen

Nu ga je kijken welke zorgverzekeringen je wilt vergelijken. Om een vergelijking te maken, kies je een aantal verzekeringen uit. Dat doe je door op ‘Vergelijk‘ te klikken, dat onder elke verzekeraar vermeld staat.

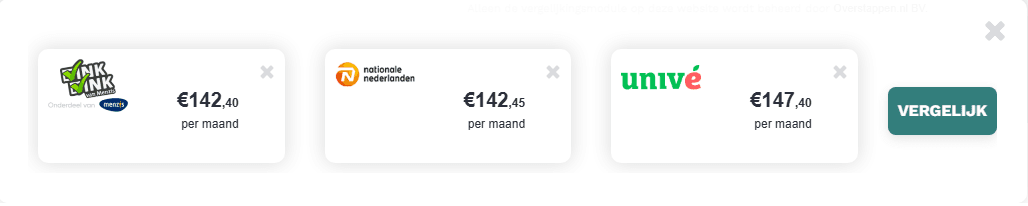

Wij kiezen bijvoorbeeld voor VinkVink, Nationale Nederlanden en Univé. Dat ziet er zo uit:

Alles aangevinkt? Dan klik je op de groene ‘Vergelijk’-knop.

Stap 7: premies en voorwaarden naast elkaar leggen

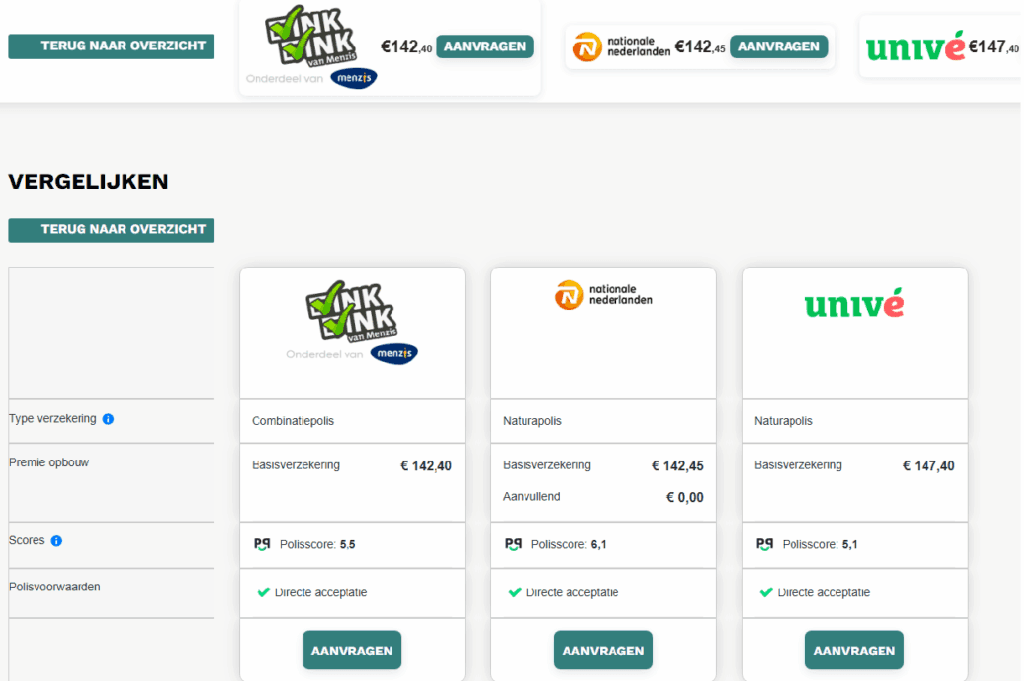

Je komt nu bij het vergelijkingsoverzicht. Hierin zie je op welke punten de zorgverzekeringen van elkaar verschillen. Of hetzelfde zijn. Bij onze vergelijking zie je bijvoorbeeld dat de premies € 142,40 (VinkVink), € 142,45 (Nationale Nederlanden) en € 147,40 (Univé) zijn.

Scrol je verder, dan zie je de polisvoorwaarden en het vergoedingenoverzicht. Lees deze goed door: de laagste premie is fijn, maar misschien krijg je bij deze verzekering een lagere vergoeding. Of gelden er andere voorwaarden. Daarom vergelijk je zowel de premie als de voorwaarden.

Stap 8: aanvragen en afsluiten

Een goede zorgverzekering gevonden? Dan kun je deze via de groene ‘Aanvragen‘-knop aanvragen. In ons voorbeeld kiezen we voor de zorgverzekering van VinkVink. Dan word je doorgestuurd naar de website van de zorgverzekeraar. Daar sluit je dan de zorgverzekering af.

Je vult je gegevens in en verstuurt je aanvraag. Zo is je zorgverzekering vergelijken lekker makkelijk. En goed om te weten: als je uiterlijk 31 december van dit jaar een nieuwe zorgverzekering afsluit, zegt de nieuwe zorgverzekeraar automatisch je oude verzekering op. Wel zo handig. Succes met vergelijken!

Extra tip: heb je langer de tijd nodig? Als je uiterlijk 31 december van dit jaar zelf je oude zorgverzekering opzegt, heb je tot 1 februari volgend jaar de tijd om een nieuwe zorgverzekering af te sluiten. Je nieuwe verzekering gaat dan, met terugwerkende kracht, in op 1 januari.

Wil je alleen een basisverzekering? Dan is VinkVink de goedkoopste met een eigen risico van € 385. Je betaalt hier € 142,40 premie per maand. Toch nog even vergelijken? Dat doen we bij PorteRenee het liefst via de vergelijker op onze site. Wanneer je via deze vergelijker oversluit (maakt niet uit naar welke verzekeraar), krijgen we bij PorteRenee een vergoeding die ons helpt om nog veel meer toffe, gratis content voor jou te maken!