Liliam (29) vindt een goede buffer heel belangrijk. Haar partner Rick (31) steekt liever zijn geld in crypto. Levert dat strubbelingen op? Kijk mee in hun kasboekje!

Oef, jullie staan allebei wel anders in de wedstrijd. Zorgt dat nooit voor ruzie?

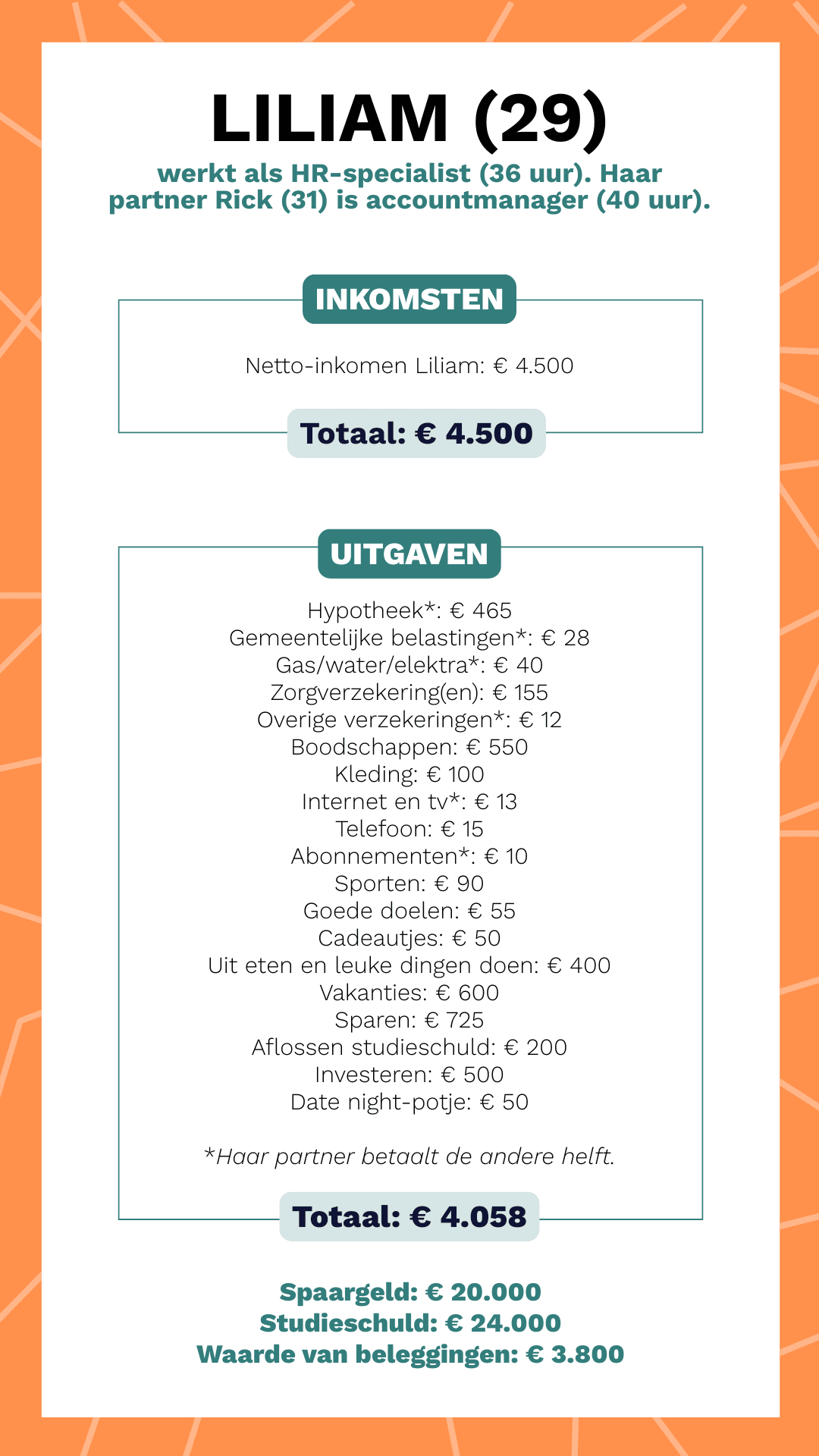

“Nee, helemaal niet! We hebben allebei een eigen rekening en een gezamenlijke rekening. Op die gezamenlijke rekening storten we elke maand geld. Daarvan sparen we voor gezamenlijke doelen en betalen we de vaste lasten, zoals de hypotheek, gemeentelijke belastingen en gas, water en elektra. De rest van ons salaris is van onszelf en kunnen we uitgeven hoe we dat willen. In mijn kasboekje staan trouwens alleen de bedragen die ik zélf ergens aan uitgeef. De bedragen voor de hypotheek, gemeentelijke belastingen, energie, verzekeringen, internet/tv en abonnementen zijn dus ook door de helft gedeeld.”

Ik zie € 400 per maand voor leuke dingen. Dat is een ruim budget, lekker!

“Klopt! Ik geef mezelf elke maand € 400 zakgeld. Dat geef ik uit aan een leuk uitje, eten bestellen, persoonlijke verzorging en spulletjes voor in huis. Voor de rest werk ik met potjes.”

Wat voor potjes heb je allemaal?

“Even denken hoor. Ik spaar elke maand € 25 voor de kapper, zodat ik daar één keer in de drie maanden € 75 voor kan aftikken zonder dat het een groot gat oplevert wat mijn zakgeld betreft. Ik spaar ook maandelijks € 50 voor cadeautjes en € 10 voor een nieuwe telefoon. In mijn telefoonpotje zit nu € 500, maar voorlopig heb ik geen nieuwe telefoon nodig. Ik spaar dus lekker door, zodat ik een nieuwe telefoon meteen kan betalen. Dat scheelt weer in de maandelijkse abonnementskosten.”

Je hebt ook een ‘date night’-potje. Dat klinkt spannend.

“Haha, met dat potje zijn we als studenten begonnen. In die tijd hadden we het niet zo breed. Door allebei € 50 per maand te sparen, konden we toch elke maand iets leuks doen. Daar zijn we nooit meer mee opgehouden.”

Is er een potje dat elke maand net iets te hard gaat?

“Ik doneer maandelijks aardig wat aan Thuisbezorgd, oeps. Dat zou wel wat minder kunnen, vind ik. Aan de andere kant ga ik bijna nooit écht uit eten. Ik drink ook zelden drankjes op een terras, dus daar bespaar ik weer geld mee. Over het algemeen heb ik mijn financiën goed in de hand. Ik zie een vaste groei in mijn spaarrekening en investeringen. Het zou vast allemaal nog strakker kunnen, maar ik vind het ook belangrijk dat je de dingen kunt doen die je leuk vindt.”

Klinkt alsof je je zaakjes goed voor elkaar hebt! Gaat Rick net zo verstandig om met geld als jij?

“Ik heb daar niet zo veel zicht op. Wat hij doet met z’n salaris, moet hij weten. We praten wel vaak over geld en hebben allebei hetzelfde doel: vermogen opbouwen, zodat we steeds meer financiële vrijheid creëren. Maar we vullen dat allebei op onze eigen manier in.”

Hoe ziet dat er concreet uit?

“Ik vind het belangrijk om een goede buffer te hebben, voor het geval er iets gebeurt. Daarom heb ik een aardig bedrag op mijn bankrekening staan. Het geld dat ik kan missen, beleg ik in een mix van aandelenopties en obligaties. Mijn vriend heeft juist weinig spaargeld en veel belegd in crypto. Ik maak me daar niet zo druk om. Zolang we allebei sparen voor vakanties en ongeveer gelijkwaardig geld kunnen inbrengen, vind ik het prima.”

Jij verdient 30% meer dan Rick (hij verdient € 3.000 per maand, red.). Verrekenen jullie dat?

“Goeie vraag. In principe verdelen we de vaste lasten 50/50, maar we hebben het zo geregeld dat ik alle boodschappen betaal. Ik probeer bewust boodschappen te doen en ga vaak voor huismerken. Verzorgingsproducten zoals make-up en haarspullen koop ik alleen als ze in de aanbieding zijn. Verder bespaar ik niet echt ergens op, omdat het niet nodig is. Ik vind dat ik genoeg spaar en beleg.”

Strikvraag: hoe vaak kijk je naar je spaar- en beleggingsrekeningen?

“Elke dag, haha. Zo dicht zit ik erbovenop. Ik heb ook meerdere spreadsheets met allemaal verschillende financiële overzichten. Daarbij kijk ik bijvoorbeeld vooruit hoe ik de komende jaren mijn studieschuld kan aflossen. Of hoe mijn salaris de komende jaren gaat groeien. Daar kijk ik ook minimaal één keer per week naar.”

Goed bezig, zeg! Afsluiter: heb je nog een leuke geldtip?

“Lees goede boeken! Bijvoorbeeld Miljonair met een gewone baan. Dat boek heeft me vooruitgeholpen op een behapbare manier. Er is zo veel informatie beschikbaar, zorg dat je daar gebruik van maakt.”