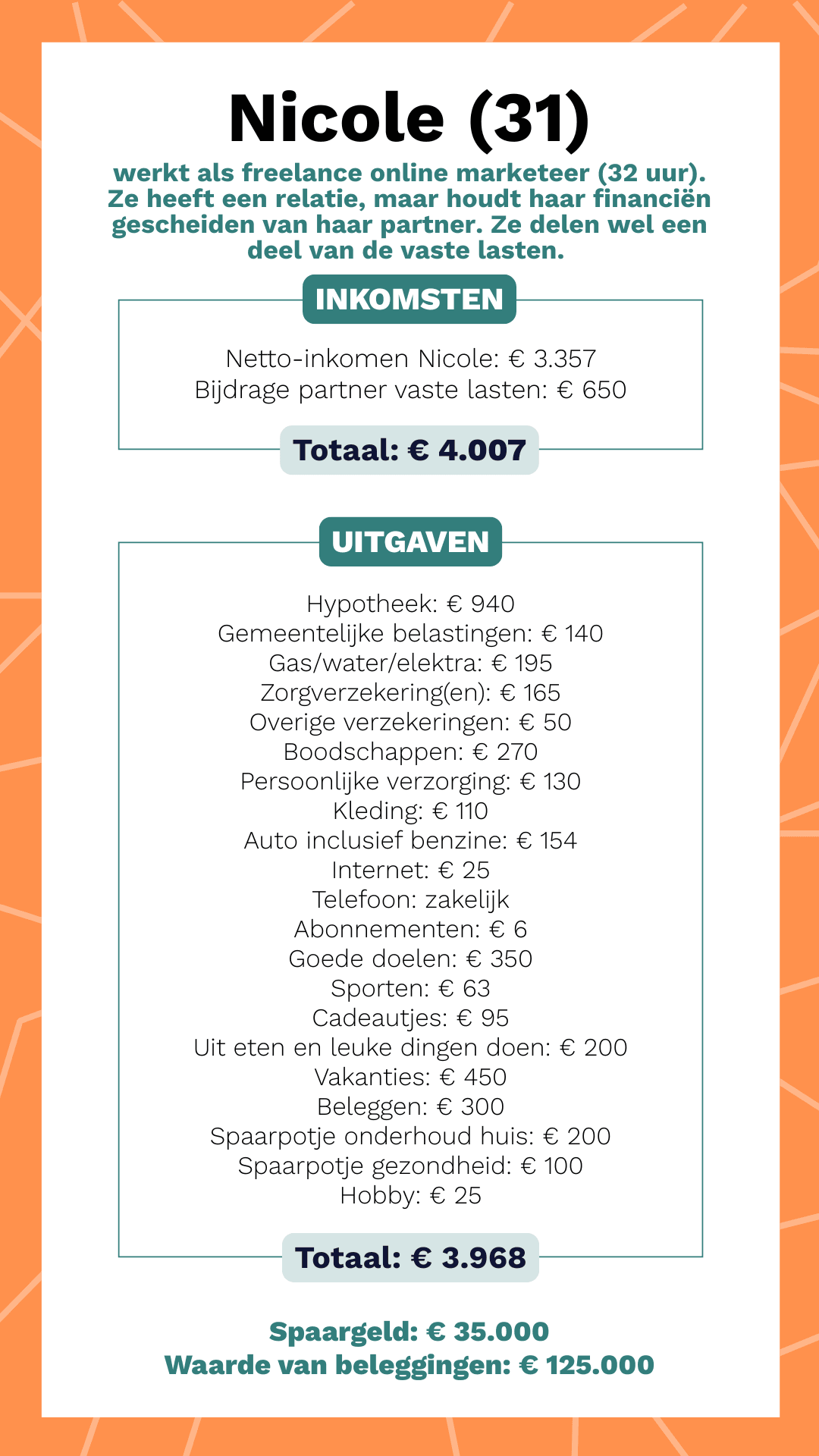

Waar de een starten met beleggen maar blijft uitstellen, belegt Nicole (31) al een aantal jaren. En met succes! Ze heeft inmiddels een heel mooie beleggingspot opgebouwd. Kijk mee in haar kasboekje.

Holy moly, wat een geld heb jij bij elkaar gespaard en belegd.

“Haha, veel hè! Tot vorig jaar had ik een eenmanszaak. Mijn salaris was toen wisselend, maar over het algemeen hoger dan nu ik een bv heb en mezelf elke maand een vast salaris uitkeer. Mijn ouders leerden me: zorg dat je spaart. Vroeger was er niet altijd geld in overvloed bij ons thuis. Vanaf het moment dat ik zelf geld ging verdienen, leerden ze mij: probeer twee derde weg te zetten. Dat vond ik als kind niet altijd leuk, maar ik ben ze nu dankbaar dat ze me dat leerden. Dus toen er in mijn leven wel overvloed was, was dat wat ik deed: sparen.”

En hoe! Maar je belegde ook een flink bedrag.

“Toen ik een mooie spaarpot had opgebouwd, wilde ik meer uit mijn geld halen. Dus verdiepte ik me in beleggen. Ik las blogs en boeken. Eerst kocht ik losse aandelen en deed daar volop onderzoek naar. Tot ik ontdekte dat het makkelijker kon. Ik opende een beleggingsrekening bij Meesman en ging daar passief indexbeleggen. In een wijdgespreid indexfonds, voor de lange termijn. Elke maand wordt er een vast bedrag afgeschreven en in dat fonds belegd. Supersimpel!”

Indexbeleggen bij Meesman

Meesman is een Nederlandse beleggingspartij, gespecialiseerd in indexbeleggen. Zie een indexfonds als een mandje met verschillende aandelen uit verschillende regio’s en sectoren. Bij Meesman beleg je daar passief in. Dus je gaat niet zelf uitzoeken welk aandeel je vandaag moet kopen of verkopen. Maar je belegt in een breed gespreid indexfonds, voor de lange termijn (bijvoorbeeld 10 jaar). Je kunt maandelijks automatisch inleggen vanaf € 100 of eenmalig een bedrag van minimaal € 10.000.

Meesman biedt onder andere twee aandelenfondsen aan: Aandelen Wereldwijd Totaal en Aandelen Verantwoorde Toekomst. Meer informatie over beleggen bij Meesman vind je hier.

Let op: beleggen kent risico’s; je kunt een deel van je inleg verliezen.

Je legt daar nu nog € 300 per maand in, zie ik?

“Ja, klopt. Voorheen belegde ik grotere bedragen, maar nu maandelijks die € 300. Dat komt doordat ik mijn eenmanszaak vorig jaar heb omgezet naar een bv. Daardoor krijg ik nu een vast salaris. Wat er overblijft, spaar en beleg ik binnen de bv. Ook bij Meesman, trouwens, op een zakelijke beleggingsrekening. Het is voor mij op dit punt fiscaal aantrekkelijker om zakelijk een vermogen op te bouwen. Ook wel omdat ik privé al een flinke spaarpot heb, hoor. En omdat ik nog andere plannen heb met mijn geld.”

Zoals wat?

“We willen dit jaar graag verhuizen. We dromen van een vrijstaand huisje. Het hoeft niet groot te zijn, maar het liefst wel met veel grond eromheen. Ik zie mezelf al een moestuin starten en wat diertjes houden. Ja, dan zouden de maandlasten wel flink omhoog moeten. Maar dat hebben we ervoor over.”

Klinkt heerlijk, zeg. Maar even wat anders: je geeft € 350 per maand uit aan goede doelen, dat is veel meer dan gemiddeld. Hoe zit dat?

“Ik ben christen en vind het belangrijk om vanuit overvloed te delen met anderen. Ook helpt ‘geven’ me om anders naar geld te kijken. Ik ben iemand die snel angstig kan worden als het over geld gaat. Zie ik mijn spaarrekening slinken, dan raak ik lichtelijk in paniek. Al weet ik dat daar geen reden voor is. Door een deel weg te geven, voel ik me minder afhankelijk van geld. Is dat gek? Nou ja, voor mij werkt het. Ik vind het ook niet per se veel geld: ik geef 10% weg en mag 90% voor mezelf houden.”

En kun je dat goed: geld aan jezelf uitgeven?

“Mwah. Ik vind het bijvoorbeeld best lastig om kleding voor mezelf te kopen. Zeker als het duurder is dan drie tientjes, denk ik er goed over na of ik het wel wil kopen.”

Maar je hebt toch kleding nodig?

“Natuurlijk. Sinds twee jaar koop ik vrijwel alleen nog maar tweedehandskleding. Ik heb voor mezelf bedacht dat elk kledingstuk dat ik koop, maximaal € 1 mag kosten per keer dat ik het draag. Een tweedehands trui van € 10 moet ik dus minimaal tien keer dragen. Zo lukt het me ook om iets meer geld uit te geven aan kledingstukken die ik intensief gebruik, zoals een jas of een paar laarzen. Een echte shopper zal ik denk ik niet meer worden. Ik vind dat er al genoeg kleding op aarde is.”

Waar geef je juist heel makkelijk geld aan uit?

“Reizen, I love it! Soms vind ik het wel confronterend, hoor. Zeker als ik op een rijtje zet hoeveel geld daar nou precies naartoe gaat. Slik! Aan de andere kant: dat is ook hetgeen waar ik het gelukkigst van word. Ik vind de ervaringen die je opdoet zo gaaf. Die vergeet je nooit meer. Ik ga soms met mijn vriend, soms met vriendinnen, maar ook graag alleen. In je eentje reizen is weer een heel nieuwe ervaring. In het begin misschien een beetje wennen, maar nu vind ik het echt te gek.”

Waar je ouders het vroeger niet altijd breed hadden, kun jij eigenlijk alles doen wat je wilt én ook nog sparen en beleggen. Sta je daar weleens bij stil?

“Ja, ik ben enorm tevreden met mijn financiële situatie. En voel me heel gezegend met dit inkomen en dit vermogen. Die zuinige mindset van vroeger zit nog ergens in mijn hoofd. Die heeft me ver gebracht, maar zit me ook weleens in de weg. Dan zeg ik tegen mezelf: Nicole, ontspan, geniet er ook van en laat je zorgen over de toekomst los. Mijn vriend heeft daarop een goede invloed. Hij gaat slim met zijn geld om, maar is niet per se zuinig. Van hem leer ik om mezelf iets meer te gunnen en dat is fijn.”

Dit artikel is een samenwerking met Meesman. De inhoud is 100% PorteRenee.

Dit artikel bevat niet voldoende informatie om een weloverwogen beleggingsbeslissing te nemen. Lees daarvoor bijvoorbeeld ook het Essentiële-informatiedocument (Eid) van een beleggingsfonds.