Hoeveel geld moet je per maand wegzetten om nooit meer te hoeven werken? Om financieel onafhankelijk, oftewel FIRE, te worden? En hoe snel bereik je dat doel dan? Renée legt uit hoe je dat berekent.

Nooit meer hoeven werken. Het is een droom voor velen. Niet dat werken nou zo vervelend is (vind ik niet, in ieder geval). Maar het vrije gevoel van nooit meer iets móéten om maar geld te verdienen, lijkt me wel heerlijk. Iedere ochtend wakker worden en denken: wat ga ik vandaag doen? Waar heb ik nu zin in? Een droom, toch?

Wanneer we aan pensioen denken, denken we aan wat we opbouwen bij onze werkgever. En aan onze AOW, die we tegen die tijd hopen te krijgen. Als je enkel daarvan afhankelijk bent, zul je niet zelf kunnen kiezen wanneer je stopt met werken. Dan geldt de AOW-leeftijd. Daar heb je je aan te houden. En dus zul je waarschijnlijk ongeveer 70 jaar oud zijn, wil je helemaal vrij zijn van het verdienen van een salaris.

FIRE

In de VS is het pensioen heel wat minder goed geregeld. Amerikanen moeten dat vaak helemaal zelf voor elkaar boksen. Door hun huis te verkopen en de overwaarde te pakken. Of door heel hard te sparen en te beleggen. Amerika is natuurlijk het land van de mogelijkheden. Niet zo gek dus dat daar de trend is ontstaan die we nu FIRE noemen: Financial Independence, Retire Early betekent dat.

Een groep mensen wilde de touwtjes zelf in handen nemen. Ze besloten om een zo groot mogelijk deel van hun inkomsten te beleggen (vaak in indexfondsen) om zo snel mogelijk met pensioen te kunnen gaan. Sommigen waren zelfs nog in de dertig of in de veertig toen hun werkende leven er al op zat. Een van die mensen is de Canadese blogger Mr. Money Mustache. Hij is al jaren met pensioen, knutselt een beetje aan zijn fiets en brengt veel tijd door met zijn zoon.

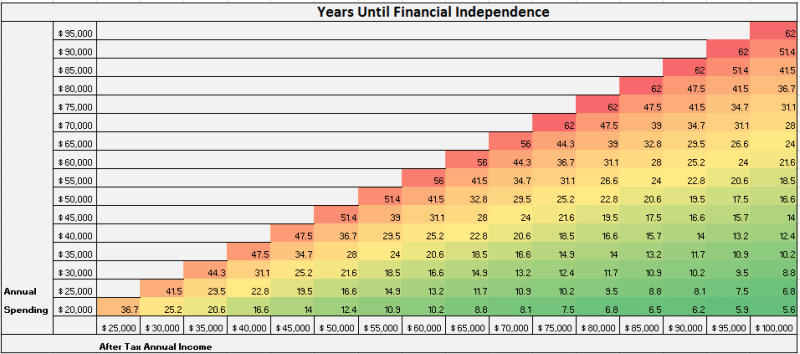

Grafiek aflezen

Hoeveel geld heb je nu precies nodig om FIRE te zijn? Daar is een rekensom voor gemaakt, waarbij geen rekening is gehouden met pensioen dat al is opgebouwd via bijvoorbeeld een pensioenfonds. We gaan er in de rekensom vanuit dat je niets hebt opgebouwd voor je oude dag. Hoe snel je FIRE bent, hangt compleet af van hoe groot het deel is van je netto inkomen dat je wegzet voor dit doel. De hiervoor genoemde Canadese blogger maakte een grafiek waarin je precies kunt aflezen hoeveel jaar je nog geld moet wegleggen voordat je financieel onafhankelijk bent, oftewel: kunt leven van het vermogen dat je opbouwde.

Die grafiek deel ik hieronder met je. Het is eigenlijk heel eenvoudig. Horizontaal zoek je het bedrag op dat je netto per jaar verdient, dus ná je belastingafdracht. Verticaal zoek je op wat je ieder jaar in totaal uitgeeft. Lastig? Doe dan je maandelijkse kosten maal twaalf. Als je nog helemaal geen inzicht hebt in je financiën, wordt het tijd om je uitgaven eens op een rijtje te gaan zetten.

En nu de uitkomst aflezen. Op de plek waar ze elkaar kruisen (jouw jaarlijkse inkomsten en uitgaven), kun je aflezen hoeveel jaar het duurt tot je financieel onafhankelijk bent. Na hoeveel jaar je dus kunt leven van wat je bij elkaar geharkt hebt. Ze gaan er dan even van uit dat je dit geld hebt belegd en van de opbrengsten daaruit kunt leven. Zoek vooral jouw netto jaarinkomen op, bereken jouw jaarlijkse uitgaven en zie het resultaat.

Let op: in deze grafiek wordt geen rekening gehouden met een pensioen dat je eventueel al opbouwde bij een pensioenfonds, bijvoorbeeld. Het is een berekening die laat zien wanneer je nooit meer hoeft te werken en toch genoeg geld hebt om rond te komen tot het einde van je leven.

Nooit meer werken? De uitkomst

Oké, stel je voor. Je verdient ieder jaar $ 50.000. Omdat het een Amerikaans grafiekje is, rekenen we even in dollars. Na aftrek van de belasting kom je thuis met ongeveer $ 40.000. Je geeft daarvan ieder jaar $ 30.000 uit. Jaarlijks blijft er dus $ 10.000 over. Als je dat investeert en het brengt je 5% (gemiddeld) per jaar op de beurs op, dan kun je na ruim 31 jaar met pensioen. Dat duurt dus nog wel even.

Stel, je kunt met hetzelfde inkomen rondkomen van $ 20.000 (knap wel). Dan ben je al na 16,6 jaar financieel onafhankelijk. Gaaf dit, toch? Je kunt op dingen besparen om het sneller te laten gaan. Je kunt ook proberen je inkomsten te verhogen. Doe je allebei? Besparen én je inkomen opschroeven, dan snijdt het mes aan twee kanten. En komt die financiële onafhankelijkheid nog sneller dichterbij.

Benieuwd hoeveel het oplevert om elke maand € 100 te sparen of € 100 te beleggen? Hieronder legt Renée het uit.

Meer tips om financieel vooruit te komen? Volg ons dan gelijk even op Instagram!