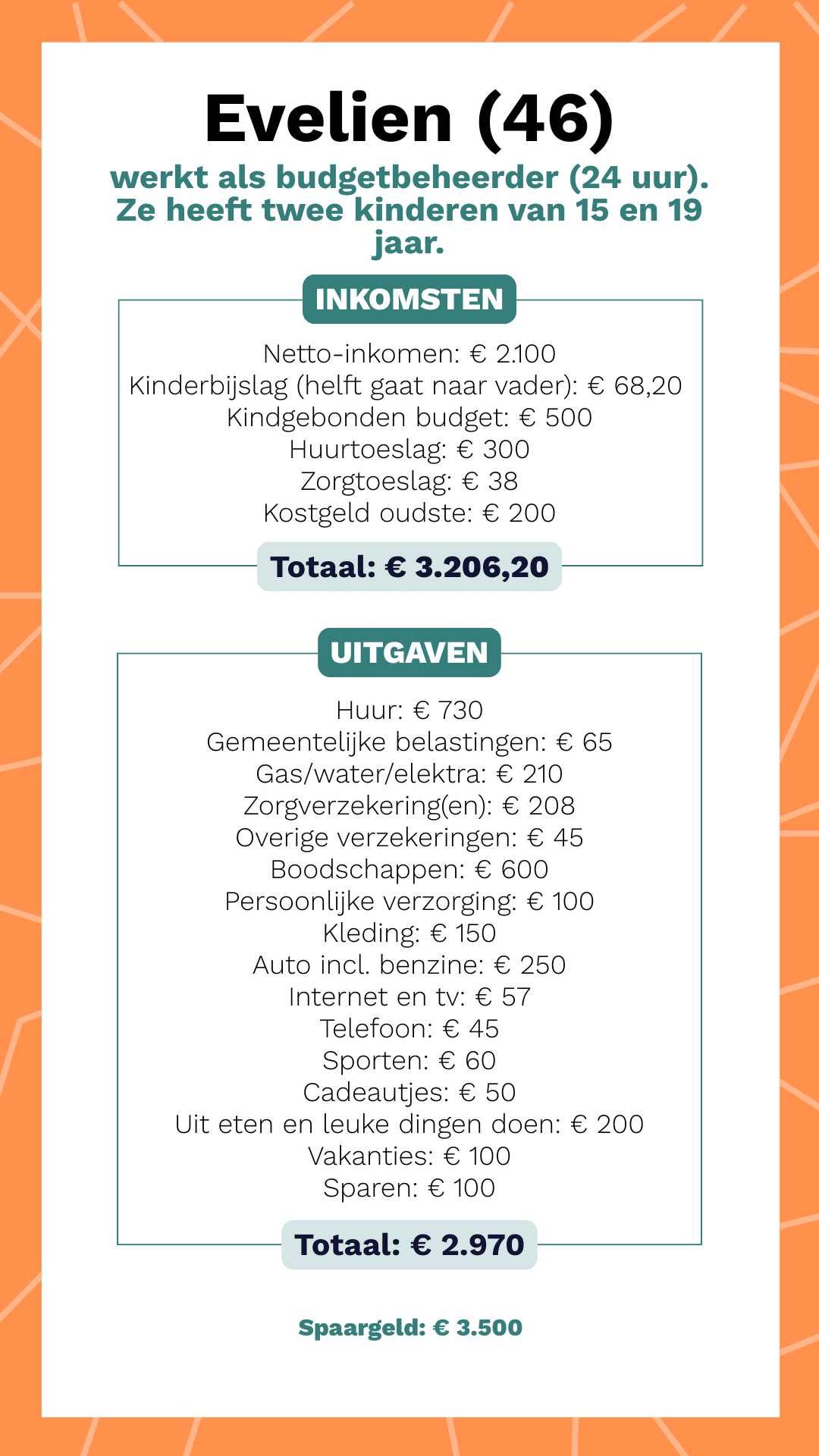

Na haar scheiding stond Evelien (46) er alleen voor met twee kinderen. Elke maand was het afwachten of ze rond kon komen. Inmiddels gaat het financieel stukken beter met haar!

Na je scheiding was het financieel geen feest voor jou. Hoe hield je dat vol?

“Door van week naar week te leven. Ik moest steeds passen en meten om alles te kunnen betalen. Er was geen ruimte voor extra’s, elke euro moest worden omgedraaid. Dat zorgde voor veel stress. Soms wist ik echt niet meer waar ik nog op kon besparen. Alles draaide om geld.”

Hoe kwam je in die situatie terecht?

“Na mijn scheiding was een particuliere huurwoning de enige optie, maar financieel was dat eigenlijk niet haalbaar. Bijna mijn hele inkomen ging op aan vaste lasten: huur, verzekeringen, gas, water en elektra. Aan het eind van de maand was het altijd spannend of er nog genoeg over was voor de boodschappen.”

En dat terwijl je als budgetbeheerder werkt.

“Ja, dat is wel een beetje ironisch, hè? Overdag hielp ik mensen hun geldzaken op orde te krijgen, terwijl ik zelf thuis ook moest puzzelen met elke euro. Best wrang soms, maar ook leerzaam. Ik weet hoe het is om krap te zitten en met weinig geld rond te komen. Die kennis kan ik weer gebruiken in m’n werk.”

Wanneer werd het financieel wat makkelijker voor je?

“Twee jaar geleden. Toen kreeg ik een sociale huurwoning aangeboden. Mijn huur ging flink omlaag en ineens had ik wat ademruimte. Niet dat ik opeens in weelde leefde, maar ik kon eindelijk mijn rekeningen gewoon betalen zonder zenuwachtig mijn saldo te checken. Ik kon weer vooruitkijken, sparen voor noodgevallen, plannen maken. Dat gevoel was zo bevrijdend. Het helpt financieel ook dat mijn oudste kostgeld betaalt. Misschien vinden mensen daar wat van, maar het is net die € 200 die me helpt in het groen te komen.”

Eindelijk kon je de teugels een beetje laten vieren. Voelt dat zo?

“Nou, ik probeer nog steeds verstandig met geld om te gaan en werk met spaarpotjes, zowel voor mezelf als voor mijn kinderen. Mijn oudste spaart bijvoorbeeld maandelijks voor haar eigen risico, vakantie en kleding. Mijn jongste krijgt nog zakgeld, maar ook hij leert stapje voor stapje zijn geld te verdelen. Zelf deel ik mijn geld op in vaste lasten, sparen en leuke dingen. Daardoor houd ik grip op mijn geld zonder dat ik mezelf van alles ontzeg.”

Er is nu dus weer geld voor leuke dingen?

“Gelukkig wel! Toen er geld was, ben ik meteen gaan shoppen. Dat is mijn zwakke plek. Ik ben gek op winkelen. In principe zit er € 150 per maand in mijn kledingpotje. Maar als ik iets zie waar ik echt blij van word, smokkel ik soms een beetje met het budget. Zolang ik mijn vaste lasten kan betalen en mijn spaardoelen haal, voel ik me daar niet schuldig over.”

Ben je ook nog actief bezig met besparen?

“Niet echt. Natuurlijk kijk ik naar aanbiedingen en denk ik na voordat ik iets koop, maar ik ben ook iemand die waarde hecht aan kwaliteit, aan kleine genietmomenten. Een goed brood van de bakker, een mooi stuk kaas. Dat hoort er voor mij ook bij. Geld is niet alleen noodzaak, het is ook vrijheid.”

Wat zijn je financiële doelen op dit moment?

“Ik spaar voor een nieuwe auto. Geen dure bak hoor, gewoon eentje die betrouwbaar is en waarmee ik zonder kopzorgen een paar jaar lekker kan rijden. Daarnaast spaar ik voor vakanties. Even eruit, nieuwe energie opdoen. Dat hoeft niet ver of luxe te zijn, als ik maar even weg ben uit de dagelijkse sleur.”

Wat is jouw beste geldtip?

“Geef je geld een bestemming voordat je het uitgeeft. Zet geld apart voor dingen die je echt belangrijk vindt, voor mij is dat vakantie of kleding. Dan voelt sparen niet als iets wat je moet doen, maar als iets wat je bewust voor jezelf doet. En je weet altijd waar je aan toe bent.”

Dat klinkt als een simpele, maar effectieve aanpak.

“Het helpt echt om rust in je hoofd te krijgen. Als je weet dat er een potje is voor iets leuks, hoef je niet elke uitgave in twijfel te trekken. En ik kan dit als geen ander weten!”