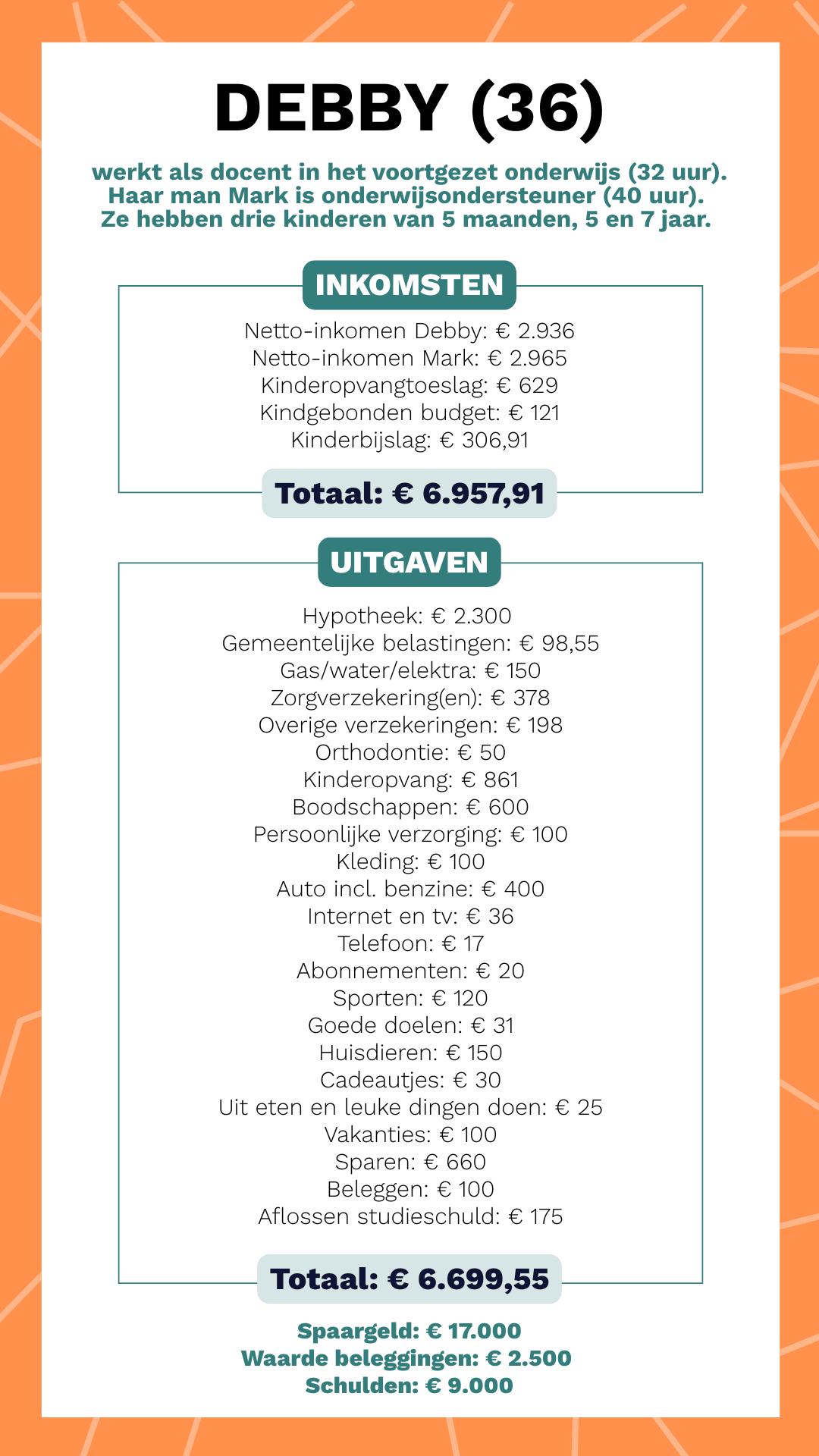

Debby (36) woont met haar man Mark en drie kinderen in een koophuis. Binnenkort verhuizen ze en stijgt hun hypotheek fors. Kijk mee in haar kasboekje.

Pfoeh, een hypotheek van € 2.300. Krijg je het daar niet benauwd van?

“Nou, een beetje wel. Het is bijna het dubbele van wat we nu betalen. En met drie kinderen is het al behoorlijk aanpoten. Gelukkig hebben we het nu strakker geregeld. Alles wat binnenkomt, verdelen we meteen: een deel gaat naar de vaste lasten, een deel naar een aparte variabele-lastenrekening voor bijvoorbeeld luiers, benzine en boodschappen. En een deel gaat naar een aantal spaarpotjes.”

Dat klinkt als een strak plan.

“Zo voelt het ook. Het geeft rust. We weten precies wat er waaraan opgaat. Als er iets verandert, zoals binnenkort die hogere hypotheeklast, kunnen we bijsturen. Dat vertrouwen hadden we vroeger niet. In dit kasboekje heb ik trouwens alvast onze nieuwe hypotheek meegenomen. We verhuizen bijna naar onze 2-onder-1-kapwoning.”

Hoezo hadden jullie er voorheen geen vertrouwen in?

“We verdienden altijd prima, maar aan het einde van de maand was onze rekening leeg. Dan vroegen we ons af: waar blijft het toch allemaal? Dat gaf zó veel onrust. We hadden totaal geen overzicht. Eind vorig jaar dacht ik: dit moet anders. Alles komt nu binnen op één gezamenlijke hoofdrekening en wordt daarna verdeeld zoals ik eerder al beschreef. We houden ook nog wat extra per maand achter de hand voor benzine en boodschappen. Wat er overblijft, gaat naar de spaarpotjes.”

Wat voor potjes heb je allemaal?

“Voor bijna alles. Kleding, de auto, de hond, cadeautjes. Elke maand gaat er automatisch een bedrag naartoe. Stel dat er iets stukgaat, dan weet ik: er is geld voor. Voorheen schrok ik als er een rekening binnenkwam. Nu kijk ik in het potje en denk: check. En als er kosten wegvallen, bijvoorbeeld omdat een abonnement stopt, dan verdelen we dat geld meteen opnieuw. Zo groeit onze buffer vanzelf.”

Jij bent duidelijk van de structuur. Je man ook?

“Niet echt, haha. Mark laat het vooral aan mij over, maar hij ziet wel dat het werkt. Soms komt hij ineens thuis met nieuwe sportschoenen – vaak net ná de sale. Dan denk ik: had dat even overlegd. Dat zorgt weleens voor frustratie, maar we praten erover en dan is het ook weer goed. Hij ligt niet dwars, maar is gewoon wat makkelijker met geld.”

Over geld uitgeven gesproken: waar geef je makkelijk geld aan uit?

“Aan de kinderen. Zelf heb ik kleding die al drie zwangerschappen meegaat, maar voor de kinderen koop ik het wel als ik iets leuks zie. Gewoon omdat ik het ze graag gun. We letten wel op hoor: ik koop vaak tweedehands of ruil spullen. En we gaan bijna niet meer uit eten. In plaats daarvan bakken we thuis iets lekkers of maken een uitgebreide lunch.”

Gun je jezelf ook weleens iets?

“Dat vind ik lastig. Een dagje sauna klinkt heerlijk, maar ik denk al snel: dat geld kan ook naar de spaarrekening, of naar iets wat we écht nodig hebben. Ik ben vaak guller voor een ander dan voor mezelf. Soms baal ik daarvan, bijvoorbeeld als ik vriendinnen leuke dingen zie doen. Maar ik weet ook dat we nu in een fase zitten waarin alles om de kinderen draait.”

Is er iets waar je graag op zou besparen?

“De resterende studieschuld van € 9.000. Ik zou het zó fijn vinden als dat gewoon weg is. Dan kunnen we dat aflosbedrag gebruiken om bijvoorbeeld extra af te lossen op de hypotheek. Dan gaan de maandlasten omlaag en dat geeft op de lange termijn meer lucht.”

En welk potje mag iets voller?

“De vakantiepot! Vorig jaar zijn we voor het eerst in jaren echt op vakantie geweest, zó fijn. Dit jaar lukt het niet, want de verhuizing en verbouwing slokken alles op. Maar voor 2026 staat vakantie bovenaan. Het hoeft niet groots of luxe te zijn, gewoon even eruit.”

Even nieuwsgierig: heb je een gekke geldgewoonte?

“Haha, ja! Ik hou van ronde bedragen. Als ik € 23,41 moet overmaken, maak ik er € 25 van. Alles moet eindigen op 0, 25, 50 of 75. Dat voelt gewoon beter. Ook op m’n rekeningen wil ik het ‘mooi’ houden. Voor mij geeft dat overzicht.”

Wat zijn jullie doelen voor de komende jaren?

“Eerst die studieschuld wegwerken. Daarna willen we de maandlasten van de hypotheek omlaag brengen. Idealiter komen we binnen een paar jaar onder de € 2.000 bruto hypotheek per maand. Ik werk nu tijdelijk ook maar 20 uur per week vanwege ouderschapsverlof, normaal is dat 32 uur.”

Tot slot: heb je nog een tip voor de lezer?

“Begin klein. Zet automatische overboekingen aan. Geef je geld een bestemming. En wees niet te streng voor jezelf. Alles wat je vooruit plant, geeft rust. Dat is al winst.”