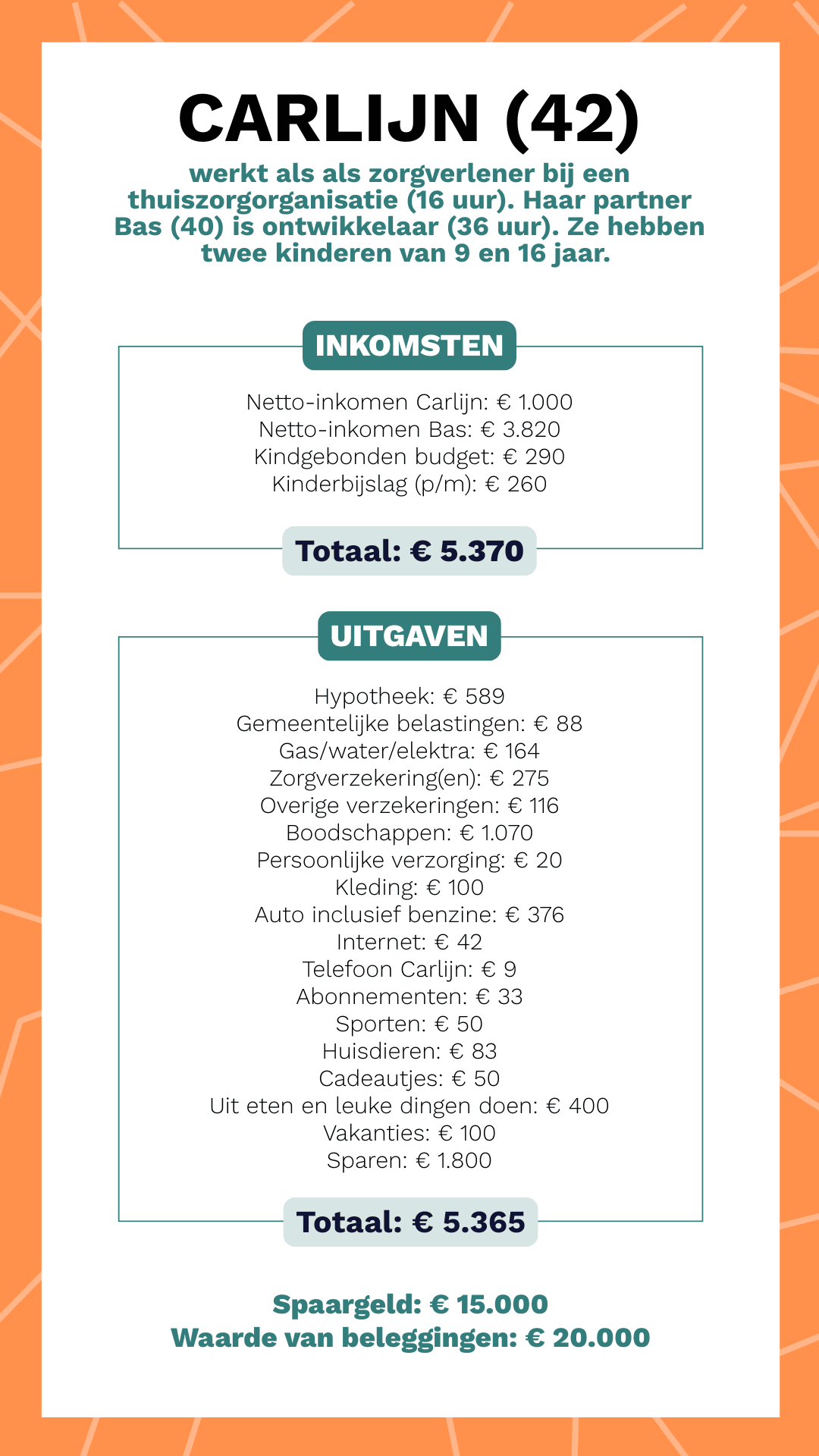

Jarenlang kwamen Carlijn (42) en Bas (40) eigenlijk geld tekort. Het geld kwam binnen, maar vloog er ook meteen weer uit. De knop móést om en die ging ook om. De spaarrekening is inmiddels ook weer behoorlijk gevuld. Kijk mee in hun kasboekje!

Je hebt je financiën volledig getransformeerd, begrijp ik?

“Ja, we gaven de laatste jaren veel te makkelijk geld uit. Eerst staken we al ons geld in de verbouwing van ons huis en daarna leek de beer wel los. Hadden we geen zin om te koken? Dan bestelden we wat. Iets nodig? Hup, meteen kopen! Wat leuks in de etalage gezien? Ook mee naar huis. Zo is onze hele buffer opgegaan.”

Oef. Heb je er een verklaring voor, dat dit gebeurde?

“Ik denk dat we eigenlijk een beetje bang waren voor geld. Mijn man komt uit een welgestelde familie, dus in zijn wereld kon het geld niet opgaan. Ik leefde voordat ik mijn man leerde kennen als gescheiden vrouw op bijstandsniveau. Dus ik wist dat wel. Maar toen er eenmaal weer geld binnenkwam, wist ik niet goed hoe daarmee om te gaan.”

Wat was het keerpunt?

“Ons geld was eigenlijk altijd op. Daar kreeg ik steeds meer de balen van. Zeker omdat er genoeg binnenkwam. Ik ging boeken lezen over geld, sparen en beleggen. Ook online las ik veel over geld, bijvoorbeeld op PorteRenee.nl. Dat allemaal gaf informatie en motivatie en ook nieuwe inzichten. Ik voelde: we kunnen hier echt zelf iets aan veranderen. En dat heb ik gedaan.”

Ga jij thuis nu ook over de financiën?

“Ik ben inderdaad degene die ervoor zorgt dat alles goed loopt en dat er niet te veel wordt uitgegeven. We hebben een gezamenlijke rekening naast onze eigen rekeningen. Onze inkomsten krijgen we op onze eigen rekeningen binnen en we schrijven dit grotendeels over naar de gezamenlijke rekening. Daar gaan alle vaste lasten vanaf. Mijn man is nog steeds het kop-in-het-zand-type, maar geeft mij wel de ruimte om hierin de leiding te nemen.”

Probeer je je kinderen dit nu ook te leren?

“Jazeker! Onze zoon is 16 jaar en onze dochter is 9. Ik vertel ze dat het goed is om te sparen, maar ze vinden dat lastig. De kortetermijndoelen blijken vaak belangrijker dan de langetermijndoelen. Logisch. Voor volwassenen is het al lastig, laat staan voor kinderen. Laatst heb ik ze laten zien wat onze vaste lasten zijn, zodat ze weten dat het leven echt wel duur is. Daar schrokken ze even van.”

Opvallend in jullie kasboekje: dik € 1.000 per maand aan boodschappen.

“Pittig, hè? We eten graag biologisch en houden ervan om een aardige voorraad te hebben. We hebben een moestuin en ik weet daardoor hoe ik eten kan conserveren, bijvoorbeeld door het in te maken of te wecken. Dus als ik voordelig kan inslaan, doe ik dat. Maar ik geef toe: dan nog zouden de boodschappen een stuk goedkoper kunnen. Ik vind het een vervelend gevoel om daarop te moeten letten. En wil gewoon – ongehinderd – voor gezond, voedend eten kunnen kiezen.”

Jullie betalen € 589 aan hypotheek. Hoe woon je voor die prijs?

“We wonen sinds zes jaar in een 2-onder-1-kap in de Achterhoek. We kochten dat huis destijds voor € 310.000. Het is nu veel meer waard. Niet dat we hier weg willen, maar dat is wel fijn om te weten. Dit is trouwens onze nettohypotheek, dus min de hypotheekrenteaftrek. Onze brutohypotheek is € 855.”

Voor dik 3 ton aan hypotheek – keurig overigens – hebben jullie best lage maandlasten. Hoe zit dat?

“Mijn man had een koophuis voordat we elkaar leerden kennen. Dat heeft hij goed verkocht voordat wij ons eerste huis samen kochten. Ook dat huis – waar we nu niet meer wonen – verkochten we met winst. Daardoor hadden we nog maar een hypotheek nodig van € 160.000.”

Dat scheelt een hoop inderdaad.

“We leenden dat geld niet bij de bank, maar bij onze ouders. Je noemt dat familiebank. Je lost langzaam af, maar betaalt wel een hoge rente. Daar staat tegenover dat we een jaarlijkse schenking van ze krijgen. Het idee is dat de rente die we betalen, ongeveer weggestreept kan worden tegen die schenking. En de resterende lening wordt vereffend met de erfenis, op het moment dat onze ouders overlijden.”

Klinkt interessant! Trouwens, wat me ook nog opvalt in jullie kasboekje zijn de telefoonrekening en energiekosten.

“De telefoon van mijn man wordt door zijn werk betaald. En we gebruiken een houtkachel om ons huis te verwarmen, daarom is ons gasverbruik lager en dus ook de energiekosten.”

Ahzo. Even wat anders: je geeft niks aan goede doelen, is dat een bewuste keuze?

“Ja. Ik vind het belachelijk dat hoge piefen daar zo gigantisch veel geld opstrijken. Liever steun ik mensen uit mijn omgeving die het krap hebben, bijvoorbeeld door een boodschappenpakket te brengen. Ooit had ik het zelf financieel moeilijker en ik weet hoe fijn het is als iemand dan even wat extra’s voor je doet. Dat probeer ik terug te doen, nu ik die financiële ruimte daarvoor heb. Dan weet ik in elk geval dat het goed terechtkomt.”