Gretha (37) verdiende goed, maar was ongelukkig op haar werk. Uiteindelijk koos ze voor zichzelf, zegde haar drukke baan op en ging in de bieb werken. Nu heeft ze rust en regelmaat, maar ook een flink lager salaris – wel honderden euro’s. Kijk mee in haar kasboekje.

Wat betaal je weinig huur, zeker als daar ook gemeentelijke belastingen en energie in zitten.

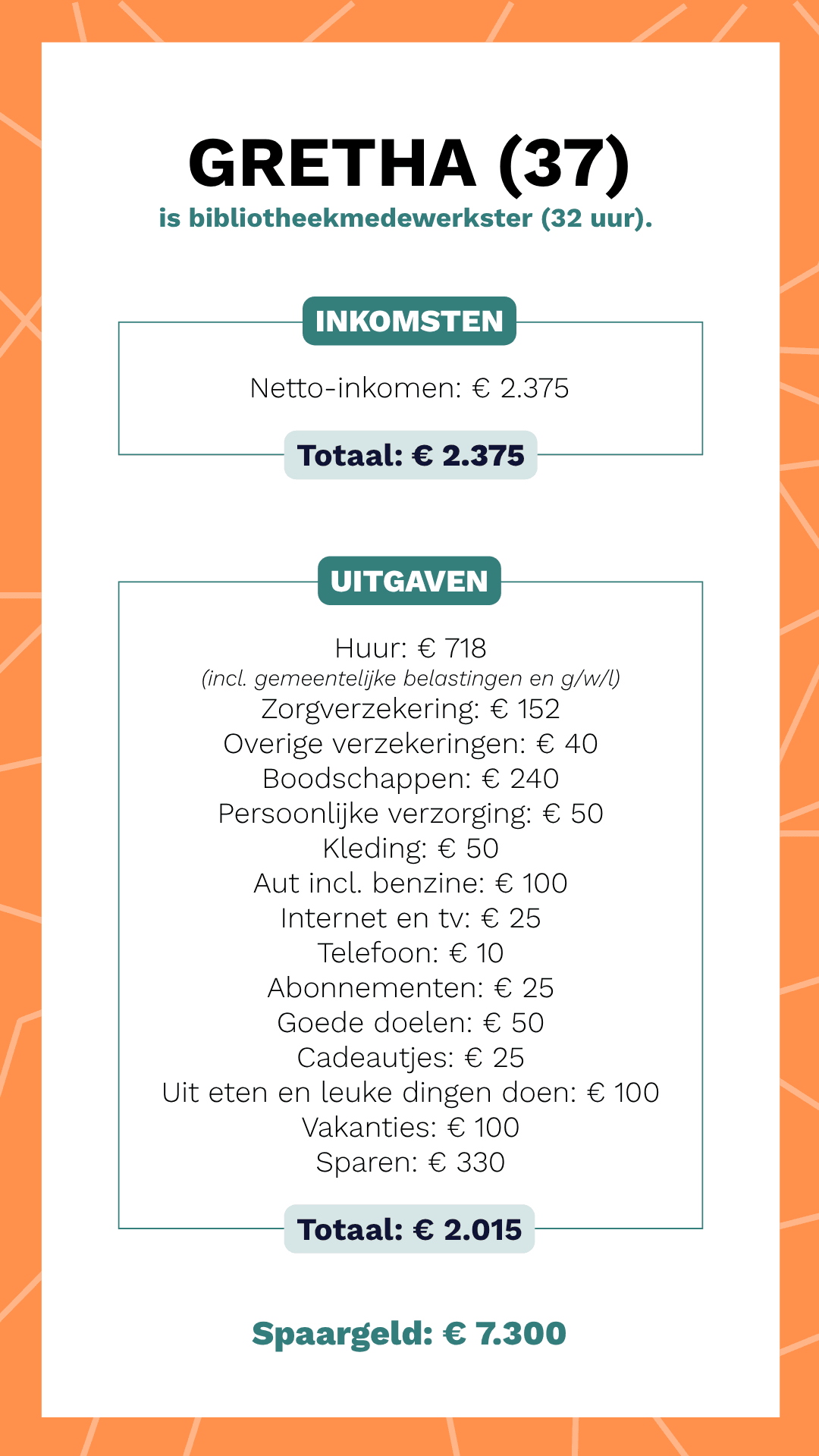

“Fijn, hè!? Ik woon in een klein appartement in een voormalig verzorgingstehuis. De oorspronkelijke kamers zijn omgebouwd tot zelfstandige appartementen. Niet heel groot, maar voor mij is het groot genoeg. Het is sociale huur. Het gebouw is oud en heeft gebreken, maar ik ben tevreden en zit hier goed. Eerst had ik trouwens geen recht op huurtoeslag, maar nu volgens mij wel. Dat moet ik nog even gaan uitzoeken.”

Dat lijkt me wel een bijzondere woonplek!

“Is het ook. En het leuke is: ik heb jaren zelf in de zorg gewerkt, dus het voelt ook een beetje speciaal. Al ben ik wel alweer een tijdje uit de zorg. Ik had me flink opgewerkt en draaide vooral nachtdiensten. Financieel had ik het heel goed. Ik had een mooi salaris, maar daar leefde ik ook naar.”

Wat bedoel je daarmee?

“Ik gaf te veel geld uit. Bijvoorbeeld: uit eten gaan was vanzelfsprekend en elk jaar maakte ik een verre reis. Ik heb al veel landen bezocht en eigenlijk was reizen het enige waarvoor ik echt spaarde. Verder ging alles op.”

Ai, dat is niet zo handig inderdaad. Je werkt nu in een bibliotheek, zie ik.

“Klopt. De laatste jaren merkte ik dat ik steeds ongelukkiger werd op het werk. De werkdruk was hoog, de stress nam toe en ik had vaak het gevoel dat ik niet de zorg kon leveren die ik wilde. Dat knaagde aan me. Ik had een dilemma: doorgaan, omdat het financieel goed voor me was, of kiezen voor mezelf? Ik koos voor dat laatste en solliciteerde bij de bibliotheek.”

En, hoe bevalt dat?

“Geestelijk gezien was dat een heel goede beslissing. Ik heb meer rust, regelmatige werktijden en voel me een stuk beter. Ook heb ik veel minder stress. Financieel was het natuurlijk een flinke overgang. Zonder ORT (onregelmatigheidstoeslagen, red.) verdien ik nu zo’n € 600 netto per maand minder. En als ik die ORT erbij tel, is het verschil nog groter. En ja, dat voel ik nu wel in mijn portemonnee.”

Hoe dan precies?

“In het begin paste ik mijn uitgavenpatroon niet aan. Zo ben ik nog naar Peru geweest, ging ik in de zomer op vakantie en maakte een stedentrip naar Barcelona. Fantastische ervaringen en ik heb daar zeker geen spijt van. Maar ik gaf ondertussen geld uit dat ik eigenlijk niet meer kon missen. In de zomer vorig jaar merkte ik: dit kan zo niet meer! Ik had geen overzicht van mijn financiën en wist totaal niet wat ik allemaal uitgaf. Veel spaargeld heb ik niet. En van mijn nieuwe salaris zou ik goed moeten rondkomen, maar toch lukte dat niet.”

Wat deed je toen?

“Ik begon met budgetteren en hield elke uitgave bij. Ik heb nu allerlei spaarpotjes, zoals voor persoonlijke verzorging, kleding, vervoer, horeca en vakantie. Naar elk potje gaat maandelijks een vast bedrag. Ik ben gestopt met zoveel uit eten gaan; dat mag alleen nog als er genoeg in mijn horecapotje zit. En ik doe veel meer op de fiets of lopend, bijvoorbeeld boodschappen, naar het werk. Dat is ook meteen mijn beweging, dus heb ik geen sportschoolabonnement nodig. Ik denk er zelfs aan om mijn auto te verkopen, want die staat nu veel stil. Die kost alleen maar geld, zonde.”

Hoe gaat het budgetteren?

“In de eerste maanden niet zo goed. Ik was jarenlang gewend om zonder nadenken geld uit te geven. En ineens moest ik elke euro bijhouden. Dat was lastig. Inmiddels heb ik alles op de rit en vind ik mijn kasboekje heel netjes. Alleen die boodschappen frustreren me. Voorheen kwam ik met € 40 per week uit, maar dat lukt niet meer. Zeker niet nu ik vaker voor biologisch kies. Voor één persoon zijn boodschappen in verhouding natuurlijk ook altijd wat duurder. Toch zou ik die kosten graag naar beneden krijgen.”

Snap ik, leuke uitdaging! Wat doe je eigenlijk met het geld dat aan het einde van de maand overblijft?

“Elke maand houd ik sowieso wat geld over. Dat is positief! Maar het heeft ook een keerzijde. Doordat er ‘vrij’ geld overblijft, dus zonder doel, heb ik snel het gevoel dat uit te willen geven. Daarom moet ik dit structureren, zodat ook dat geld een doel krijgt. Bijvoorbeeld sparen voor mijn buffer. Ik dacht altijd: € 5.000 als buffer is genoeg. Ik weet nu dat dat niet zo is.”

Je bent die € 5.000 allang voorbij, zie ik.

“Sinds ik zo met mijn financiën bezig ben, besefte ik dat € 5.000 als buffer gewoon te laag is. Zeker als je bedenkt dat een buffer ongeveer de vaste lasten voor zo’n zes maanden moet kunnen dekken. Dus dat bedrag moet minimaal dubbel zo veel zijn. Daar ben ik nu mee bezig. Dat geeft een heel fijn gevoel, wat meer financiële zekerheid. Daar werk ik naartoe!”