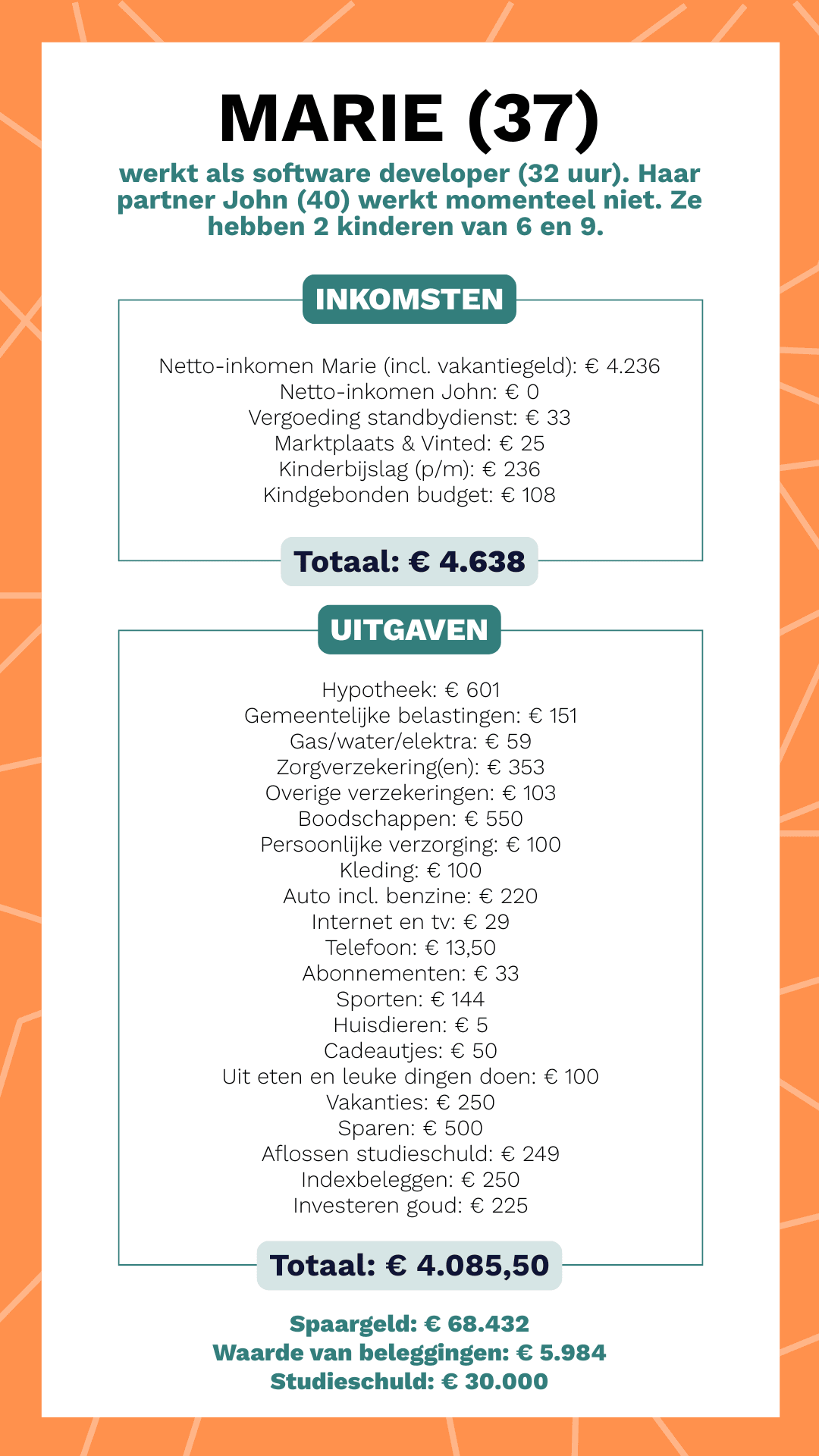

Marie (37) en haar man John (40) hebben de financiën goed op orde. Dat is ook nodig, want John werkt momenteel niet. Ondanks dat ze het met één salaris minder moeten doen, houden ze elke maand genoeg over om te kunnen sparen en beleggen. Kijk mee in hun kasboekje.

Ik ben natuurlijk wel even benieuwd: waarom is John gestopt met werken? Hopelijk niks ernstigs?

“Haha, nee, gelukkig niet! John heeft er zelf voor gekozen om tijdelijk te stoppen met werken. Hij had er geen plezier meer in. Het loonde ook niet echt, omdat mijn salaris een stuk hoger was en we, als we allebei zouden werken, gebruik moesten maken van de kinderopvang. Maar als hij een baan vindt die hij leuk vindt, gaat hij wel weer aan de slag. Maar de druk is er nu niet.”

Fijn dat dat kan, zeg. Maar jullie moeten wel rondkomen met een salaris minder. Hoe gaat dat?

“Goed! We letten ook op waar we het geld aan uitgeven. John geeft bijvoorbeeld weinig uit aan zichzelf, net als ik. Maar hij is sneller geneigd om geld uit te geven aan ‘leuke dingen’ voor ons gezin. Een flesje drinken kopen in een pretpark? Voor mij ondenkbaar, zonde van het geld. Dat leidt af en toe wel tot discussies, want soms ben ik wel erg zuinig.”

Gierig ben je niet, want je besteedt elke maand toch € 50 aan cadeaus en € 100 aan uit eten en leuke dingen doen.

“Dit bedrag verschilt per maand, hoor. Ik vind het lastig een inschatting te maken voor leuke dingen, vakanties en cadeautjes. Dus misschien liggen deze bedragen iets hoger in de praktijk. We hebben hier geen aparte potjes voor, maar we komen altijd uit en hoeven niets ’te laten’.”

Even wat anders: veel mensen zullen jaloers zijn op jullie spaar- en beleggingsbedrag. Hoe krijgen jullie dat voor elkaar?

“Ik ben van nature dus zuinig. Dat heb ik van huis uit meegekregen: veel sparen en alleen geld lenen voor een huis. Mijn moeder lette altijd op aanbiedingen in de supermarkt en dat doe ik nu ook. Merkkleding koop ik nooit en veel andere kleding, zoals een spijkerjasje of ski-jas voor de kinderen, vind ik via Vinted. Online aankopen doe ik bij voorkeur via cashbacksites of met (cadeau)bonnen met korting. Dat scheelt echt.”

En jullie lage hypotheek helpt natuurlijk ook om wat extra’s over te houden?

“Zeker. We kochten ons huis in een gunstige tijd en een paar jaar geleden hebben we de rente voor dertig jaar vastgezet op 2,1%. Daarnaast is onze energierekening laag: € 59 per maand. We hebben achttien zonnepanelen en zijn vorig jaar van het gas afgegaan. Dat scheelt elke maand veel geld.”

Ik zie wel nog een flinke studieschuld staan, trouwens.

“Daar baal ik ook van. John heeft een studieschuld, met op dit moment 0% rente. Zodra de rente opnieuw wordt geïndexeerd, gaan we dat bedrag in één keer aflossen. Dan zijn we ook van de maandelijkse kostenpost van € 249 af.”

Wat leer je je kinderen eigenlijk over geld?

“Ze krijgen maandelijks zakgeld: € 5 voor de jongste en € 10 voor de oudste. Dat gaat in een spaarpot. Ze mogen het uitgeven aan iets wat ze graag willen, maar we hopen dat ze leren om te sparen voor iets groots. Onze oudste wil een tv voor op haar kamer. Sinds kort mag ze alleen naar een winkel in de buurt, waar ze heel goed kijkt naar de prijzen. Wat ons betreft is dat een mooie eerste stap om laagdrempelig met geld om te leren gaan.”

Zo te horen hebben jullie het goed voor elkaar! Vind je dat zelf ook?

“Ja! Ik ben heel blij dat we relatief veel sparen en beleggen, ondanks dat John niet werkt. Geld dat we maandelijks overhouden gaat extra naar sparen en/of beleggen. Sinds een paar jaar zijn we wat bewuster bezig met vermogensopbouw. We zijn bijvoorbeeld gestart met indexbeleggen en investeren in goud. Daar stoppen we elke maand wat extra geld in, omdat ons spaarbedrag al behoorlijk hoog is.”

Heb je een specifiek doel voor ogen waar je naartoe werkt?

“We willen genoeg vermogen opbouwen om te verhuizen naar een vrijstaande woning met lekker veel ruimte, zonder dat we onze hypotheek hoeven te verhogen. En het liefst ook nog eerder met pensioen gaan. Dat lijkt me een heerlijk vooruitzicht.”