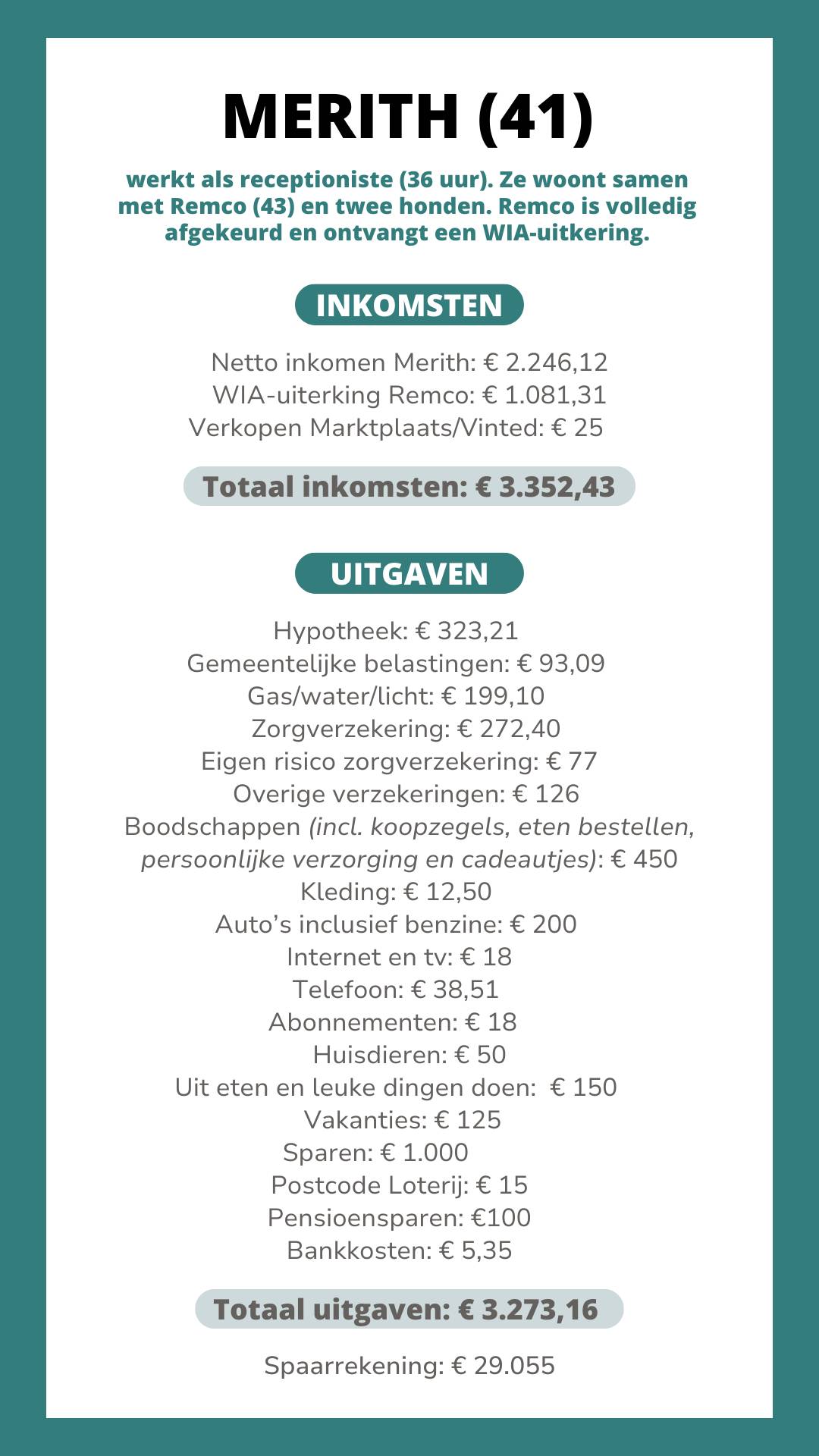

De vriend van Merith (41) is volledig afgekeurd. Daardoor viel er een deel van hun inkomen weg en moesten ze hun bestedingspatroon aanpassen. Inmiddels lukt het toch om maandelijks zo’n € 1.000 te sparen.

Dat lijkt me pittig, ineens minder inkomen.

“Klopt, dat was het ook. Het is alweer een tijdje geleden, dus we zijn het inmiddels gewend om het met minder te doen. We zijn allebei chronisch ziek. Ik kan nog werken, maar Remco lukte het op een gegeven moment niet meer. In de tijd dat hij net arbeidsongeschikt werd, zijn we flink aan het besparen geslagen. Zijn salaris was voorheen rond de € 1.500. Er viel dus ongeveer € 500 aan netto-inkomen weg. Ik vertelde mijn werkgever over onze situatie en vroeg of ik meer uren kon krijgen. Die kreeg ik, plus een salarisverhoging. Daar ben ik mijn baas nog steeds dankbaar voor.”

Wat een topwerkgever! Hoe hebben jullie dat besparen eigenlijk aangepakt?

“We bekeken alle abonnementen en verzekeringen en zegden er een aantal op. We hebben best een dure zorgverzekering, omdat we dus allebei chronisch ziek zijn. We gaan veel minder uit eten en kopen bijna alleen nog maar tweedehandskleding en -spullen. We zijn dol op kringloopwinkels en ruilbeurzen. Kleding en spullen die we niet meer gebruiken, verkopen we via Marktplaats of Vinted.”

Heb je al eens een echte parel gescoord bij een kringloopwinkel?

“Jazeker. Een Dyson-steelstofzuiger voor € 25. Bizar toch? De accu was wel kapot. Die kochten we nieuw voor € 75. Het was alsnog een prima deal; voor € 100 hadden we een goede stofzuiger die normaal gesproken ruim € 500 kost. We zijn vaak in een kringloopwinkel te vinden. Mijn man heeft als hobby oldtimers. Als hij weer ergens in het land een bepaald onderdeel moet ophalen, ga ik vaak mee. Dan check ik van tevoren de Kringloop App of er kringloopwinkels in de buurt zitten. Daar gaan we dan samen heen en struinen alle gangpaden af. Zo vind je nog eens wat.”

Leuk, oldtimers. Is dat geen dure hobby?

“Haha, dat denken veel mensen, maar dat valt reuze mee hoor. Toen ik mijn man twintig jaar geleden ontmoette, had hij al oldtimers. Soms verkoopt hij er een en koopt dan weer een nieuwe. Of hij ruilt een auto met een andere liefhebber. Hij heeft eigen ‘hobbygeld’, dus hij betaalt alles zelf. Daar koopt hij dingen voor de auto’s van. Dat geld verdient hij bijvoorbeeld door het verkopen van een auto.”

Hoe zit het eigenlijk met jullie hypotheek? Die is erg laag!

“Fijn hè! We hebben onze hypotheekrente door middel van rentemiddeling ruim 3% naar beneden kunnen brengen, naar 1,31% (annuïteiten) en 1,51% (aflossingsvrij). We betaalden voorheen meer dan € 1.000 aan hypotheek per maand, dat was pittig toen Remco’s inkomen voor een deel wegviel. Toen konden we ineens veel minder sparen. Nu betalen we nog geen € 400. Dat scheelt enorm in de kosten. We hebben nog een hypotheek van bijna € 125.000. Het geld dat we besparen door de renteverlaging, zetten we apart en lossen we extra af. We willen zo snel mogelijk onder de ton komen.”

Waarom?

“Je weet nooit wat er in de toekomst gebeurt. Ik vind het een fijn idee om lage lasten te hebben, mocht mijn inkomen ook wegvallen. We willen in dit huis blijven wonen en doen er alles aan om dat mogelijk te maken.”

Jullie sparen ook een fijn bedrag per maand. En de spaarrekening is goed gevuld. Hebben jullie daar plannen mee?

“We hebben ontzettend geluk met onze lage hypotheek en geven niet heel veel geld uit. Zoals je ziet, kun je prima sparen zonder een hoog inkomen. Kijk vooral eens naar je uitgaven, want daar valt veel op te besparen. Zoals wij ook hebben gedaan. Ik wil standaard minimaal € 20.000 op de spaarrekening hebben staan als buffer. Binnenkort gaan we de woonkamer verbouwen. Daar hebben we € 7.000 voor gereserveerd. Al het geld dat boven die € 20.000 blijft, gebruiken we om extra af te lossen op onze hypotheek.”

Mogen we ook in jouw kasboekje meekijken?

Meld je dan gerust aan voor deze rubriek

[wpforms id=”43326″ title=”false”]