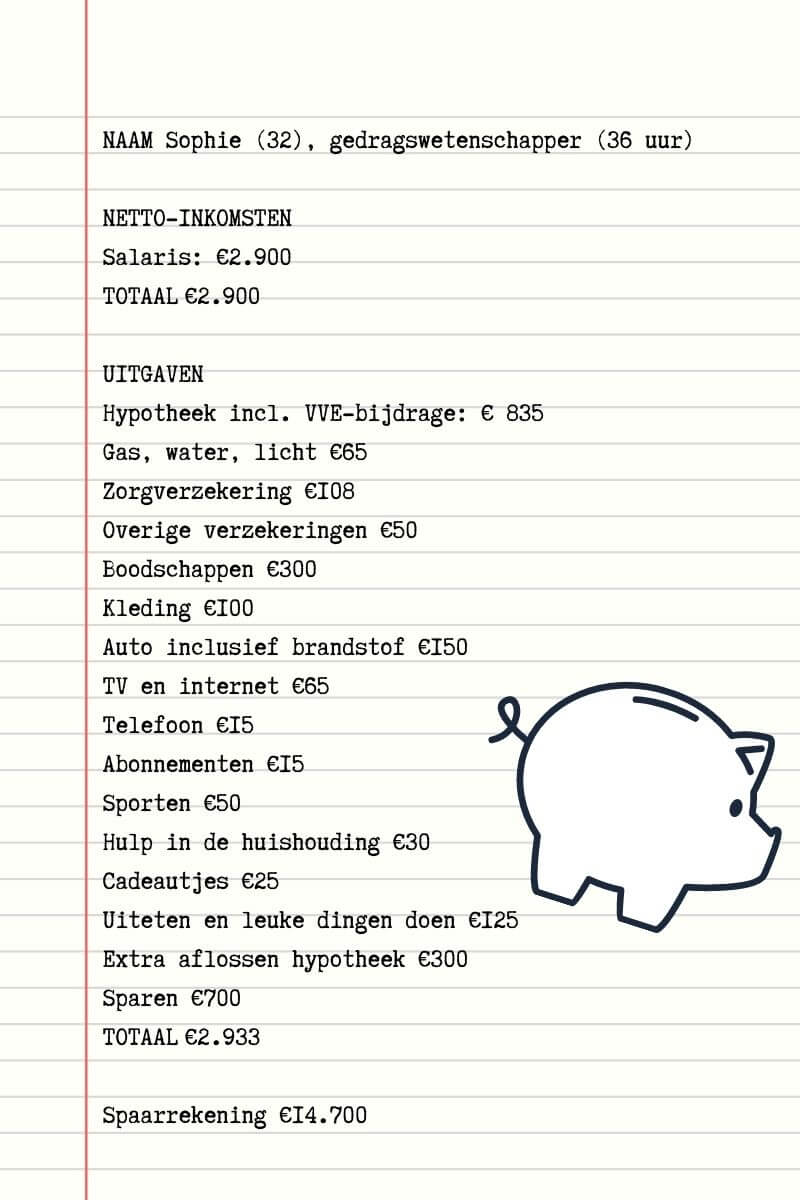

Sophie (32) kon een appartement in de Randstad kopen door een goede balans tussen uitgeven en sparen.

Wat vind je van het overzicht hierboven?

“Ik ben blij met de balans tussen sparen en uitgeven. Ik leef lekker, maar spaar ook lekker. Dat heb ik overigens altijd gedaan. Ik ben wat financiën betreft heel bewust opgevoed. We hadden het thuis niet breed en gingen bijvoorbeeld nooit op vakantie, maar toch lukte het mijn ouders te sparen. Ze hebben mijn studie grotendeels betaald en daar ben ik ze heel dankbaar voor. Door die bijdrage en het feit dat ik altijd bijbaantjes heb gehad, heb ik – in tegenstelling tot veel vriendinnen – geen cent hoeven lenen. En dat is fijn, want ik heb net een appartement gekocht. Met een studieschuld was het toch wat lastiger geweest een hypotheek te krijgen.”

Is het je eerste koopwoning?

“Ja. Tijdens mij studie woonde ik antikraak en van mijn 26e tot 31e huurde ik steeds tijdelijk een huis of etage. En elke keer dacht ik dat het de laatste keer zou zijn dat ik een huurcontract tekende. Ik wilde namelijk graag kopen, maar in je eentje is dat gewoon niet makkelijk. De huizenprijzen hielpen ook niet mee. Die zijn hier in de Randstad gigantisch en stegen harder dan dat ik kon sparen. Maar uiteindelijk is het toch gelukt. Ik kocht een appartement voor €235.000.”

Hoeveel eigen geld legde je in?

“Ik legde €20.000 eigen geld in, en ik had een kleine €10.000 nodig om spullen te kopen. Ik had namelijk al die jaren gemeubileerd gehuurd en had geen eigen meubels. Of ik die tweedehands heb gekocht? Nee, ik koop eigenlijk nooit tweedehands en wilde het gewoon in één keer goed doen. Nu alles klaar is los ik extra af op de hypotheek. Gemiddeld €300 per maand. Ik wil mijn maandlasten namelijk flink verlagen. Dan kan ik over een tijdje een dag minder gaan werken. Ik sport op hoog niveau en ben doordeweeks twee avonden van huis. En ook nog de hele zaterdag. Ik heb dus weinig echte me-time en dat mis ik wel een beetje.”

[mailerlite_form form_id=9]Je spaart €750 per maand. Spaar je voor iets speciaals?

“Mijn spaarrekening heb ik onderverdeeld in een aantal potjes. Ik spaar bijvoorbeeld voor een andere auto. Ik rijd nu een oud barreltje en ben veel kosten kwijt aan onderhoud. Deze auto rijd ik op en dan komt er een nieuwe. Ook heb ik een spaarpot voor jaarlijkse uitgaven, zoals de gemeentelijke belastingen, mijn sportlidmaatschap en de contributie van de beroepsvereniging. En ik spaar iedere maand een vast bedrag voor vakantie en het huis. Misschien dat ik over een paar jaar een nieuwe badkamer wil. Ik vind het fijn daarvoor nu al te sparen.”

Waarom doe je mee aan deze rubriek?

“Ik vind het fijn en belangrijk om mijn financiën goed op orde te hebben. Speciaal voor dit interview heb ik een kasboekje gemaakt en in detail mijn inkomsten en uitgaven op een rij gezet. Ik wist wel wat er ongeveer uitging, maar er ontbrak toch onder de streep altijd wat. Nu ik precies weet waar mijn geld heen gaat kan ik kijken of en waar er nog winst te behalen valt. Maar ik doe vooral mee omdat ik gewoon super trots ben op mezelf. Ik heb toch maar mooi in mijn eentje een appartement gekocht. En ik heb het financieel goed op orde. Op deze manier zet ik mezelf in het zonnetje.”.

En? Valt er nog ergens winst te behalen?

“Ik vind dat ik het financieel prima doe. De enige post die wat omlaag moet is de auto. Als ik een nieuwe koop wordt het een zuinige. Ik koop dan vrijwel nooit tweedehands, maar voor een auto maak ik een uitzondering. Ik ben ook helemaal niet zuinig op mijn spullen, dus een nieuwe auto is niet aan mij besteed. Daarom koop ik ook nooit de nieuwste gadgets of telefoons. Ik ben veel te bang dat ik hem in de vernieling help.”

Mogen we ook in jouw kasboekje meekijken?

Meld je dan gerust aan voor deze rubriek

[wpforms id=”43326″ title=”false”]

Interessant? Bewaar de afbeelding hieronder op één van je borden op Pinterest!